Après des années de hausses pour lutter contre une inflation galopante, la Banque centrale européenne (BCE) a choisi désormais d’abaisser progressivement ses taux directeurs. Actuellement autour de 3,5 %, ces taux restent élevés par rapport à la décennie précédente, mais traduisent une volonté de relance économique. Si ces mouvements monétaires semblent parfois abstraits, ils ont des conséquences concrètes sur le quotidien des particuliers. Entre crédits immobiliers, placements financiers et pouvoir d’achat, que signifie la baisse des taux pour les Français en 2025 ?

Crédit immobilier : une opportunité sous conditions

La France se distingue par la prédominance des crédits immobiliers à taux fixe. Contrairement aux États-Unis, où les taux variables sont la norme, les emprunteurs français ne voient pas leurs mensualités fluctuer avec les variations des taux directeurs. Cependant, une baisse des taux d’intérêt reste une opportunité pour les nouveaux entrants sur le marché immobilier ou pour ceux qui souhaitent renégocier leurs prêts.

Un accès plus facile à la propriété

La baisse des taux d’intérêt ouvre des perspectives nouvelles pour de nombreux foyers, en particulier ceux qui pensaient jusqu’ici que l’accession à la propriété était hors de portée. En effet, des taux directeurs plus faibles incitent les banques à proposer des prêts à des conditions beaucoup plus avantageuses. Par exemple, passer d’un taux d’emprunt de 5 % à 3,5 % représente une économie substantielle sur la durée totale du prêt : pour un emprunt de 200 000 € sur 20 ans, cela signifie environ 38 400 euros d’intérêts économisés (et surtout 200 euros de moins sur chaque mensualité).

Ce phénomène joue un rôle moteur dans le marché immobilier, en particulier pour les primo-accédants et les jeunes couples souhaitant quitter la location. Le rêve d’accéder à la propriété devient donc une réalité pour davantage de Français, surtout dans des régions encore abordables.

Des effets pervers sur les prix

Mais cette relance de l’accessibilité présente une contrepartie. L’augmentation du nombre d’acheteurs potentiels exerce en effet une pression accrue sur les prix, notamment dans les zones tendues où la demande est déjà supérieure à l’offre. À Paris, Lyon ou Bordeaux, les prix au mètre carré ont explosé au cours des dix dernières années, atteignant des sommets qui excluent de plus en plus les ménages modestes du marché. En 2024, d’autres villes ont vu le marché immobilier progresser plus vite que l’inflation.

| Colmar | +1,90 % |

| Reims | +2,00 % |

| Quimper | +2,10 % |

| Angers | +2,20 % |

| Nancy | +2,60 % |

| Nice | +3,00 % |

| Marseille | +3,40 % |

| Cannes | +3,70 % |

| Bourges | +3,70 % |

| Orléans | +3,70 % |

| Antibes | +4,20 % |

Cette flambée des prix n’affecte pas seulement les acheteurs. Les investisseurs locatifs, confrontés à des coûts d’acquisition plus élevés, cherchent à rentabiliser leurs achats. Cela se traduit par une augmentation des loyers, notamment dans les grandes villes. Les locataires, déjà fragilisés par la hausse du coût de la vie, voient ainsi leur budget logement s’alourdir davantage.

En outre, cette spirale haussière peut contribuer à l’émergence d’une bulle immobilière. Si les prix continuent de grimper sans que l’offre ne suive, le marché pourrait finir par atteindre un point de rupture, avec des conséquences potentiellement graves pour l’ensemble de l’économie.

L’épargne : une légère respiration, mais les nuages s’amoncèlent

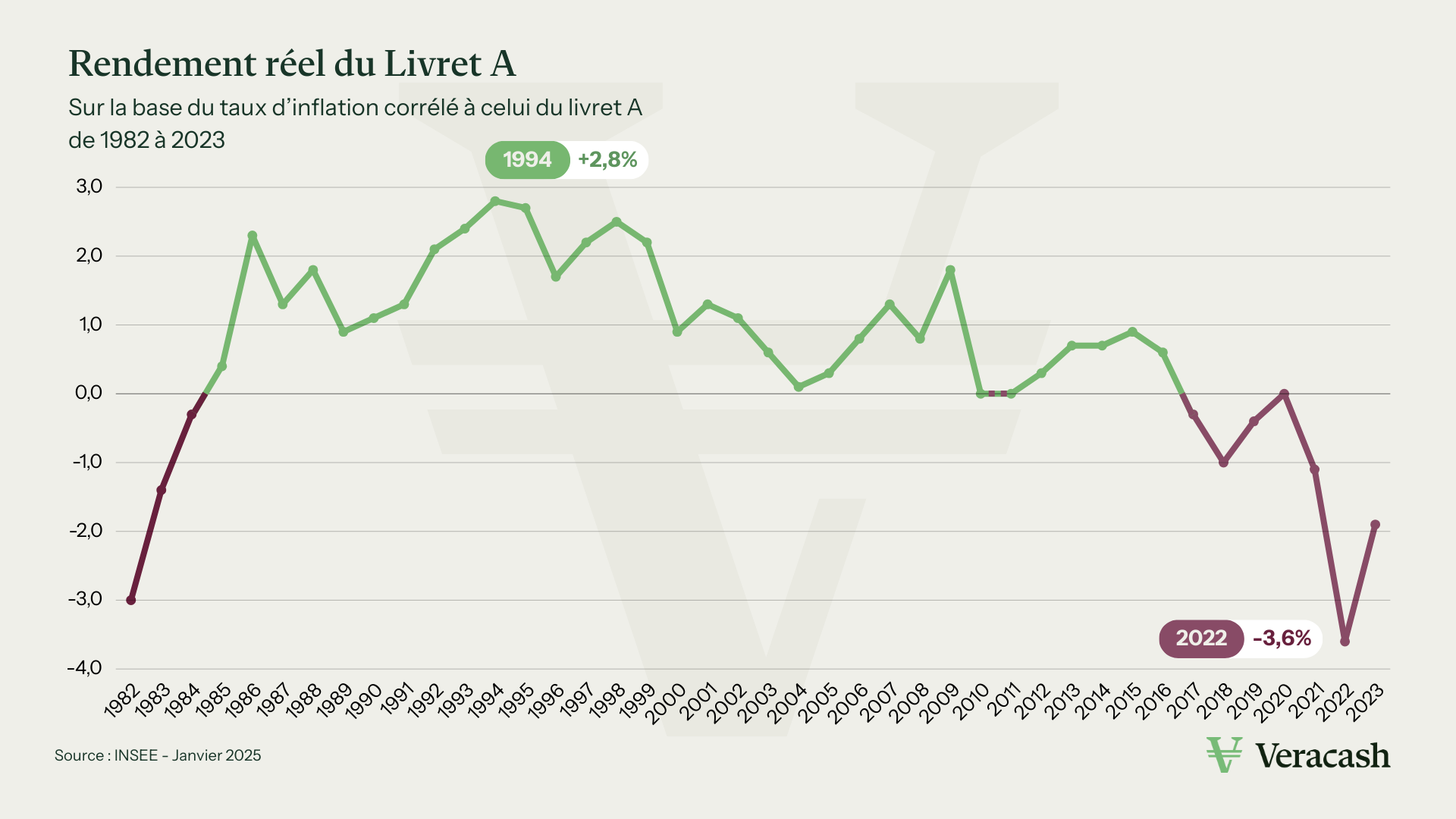

Les années 2022 et 2023 ont été particulièrement éprouvantes pour les épargnants français. Avec une inflation dépassant 4 %, voire 5 %, et les taux d’intérêt des banques centrales au plus bas, les placements traditionnels comme le Livret A et les assurances-vie en fonds euros avaient perdu de leur attractivité en termes réels. Cependant, le contexte économique de 2025 offre une situation plus nuancée. L’inflation, désormais estimée à 1,3 % (janvier 2025), a retrouvé un niveau maîtrisé, redonnant une certaine pertinence à ces produits pour les épargnants prudents.

Les livrets réglementés : des rendements préservés, mais limités

Avec un taux de 3 % jusqu’au 31 janvier 2025, le Livret A offre désormais un rendement net supérieur à l’inflation. Pour les épargnants, cela signifie qu’ils ne perdent plus de pouvoir d’achat en termes réels, contrairement aux années précédentes. Cependant, cette respiration risque d’être de courte durée : à partir du 1er février 2025, le taux sera abaissé à 2,4 %. Bien que toujours positif par rapport à l’inflation actuelle, cette baisse reflète une érosion continue des gains pour ce type de placement. Il en va de même pour les autres livrets réglementés que sont le Livret de Développement Durable et Solidaire (qui passe lui aussi à 2.4%) et le Livret d’Épargne Populaire (qui passe de 4 à 3.5%).

L’assurance-vie : une stabilité relative

Les fonds euros, longtemps appréciés pour leur sécurité et leur accessibilité, retrouvent une certaine pertinence. Avec des rendements nets d’environ 2 % prévus pour 2025, ces produits parviennent enfin à dépasser l’inflation, redonnant un intérêt à cette forme d’épargne pour les profils prudents. Cependant, leur capacité à séduire reste limitée. Les rendements demeurent faibles par rapport aux standards historiques, et l’absence de perspectives d’amélioration significative pousse de nombreux épargnants à chercher des alternatives.

Alternatives : chercher la performance, assumer le risque

Malgré ce contexte plus apaisé, certains épargnants cherchent toujours à optimiser leur rendement. Ceux qui acceptent de s’éloigner des placements traditionnels se tournent vers les marchés financiers. Les actions, par exemple, offrent un potentiel de rendement élevé, mais au prix d’une volatilité accrue qui s’est particulièrement manifestée en 2024 avec un marché parisien qui a perdu 2.1% sur l’année.

Les cryptoactifs, et le Bitcoin en tête, ont également séduit un nombre croissant d’investisseurs, mais l’extrême volatilité de ce placement et le risque très présent de perte en capital constituent toujours des freins importants.

Pour les profils plus prudents, les métaux précieux comme l’or et l’argent continuent d’être perçus comme des valeurs refuges. Ces actifs ne génèrent pas de revenus passifs, certes, mais leur attrait réside dans leur capacité à protéger le patrimoine contre les chocs économiques imprévus. Et la progression spectaculaire du cours de l’or l’an dernier a permis à certains investisseurs de réaliser de belles plus-values.

Frais bancaires : la facture invisible des taux bas

Si les particuliers se réjouissent de taux d’intérêt qui redescendent, les banques, quant à elles, craignent de subir à nouveau une période de vaches maigres. Même si elles retrouvent un peu de rentabilité depuis deux ans, elles ont en effet été obligées de prêter à des taux d’intérêt historiquement faibles entre 2015 et 2022, voyant peu à peu leurs marges diminuer jusqu’à quasiment disparaître, notamment sur les crédits immobiliers qui constituent une part importante de leurs revenus. Pour compenser ce manque à gagner, les banques ont alors commencé à adopter une stratégie discrète mais efficace : augmenter les frais annexes. Aujourd’hui encore, malgré un contexte qui leur est plus favorable, les banques continuent à gonfler régulièrement leurs tarifs. Et ce sont souvent les clients les plus modestes qui en paient le prix.

Une hausse des frais bien camouflée

Selon une étude réalisée publiée le 9 janvier 2025 par l’association de consommateurs CLCV (Consommation Logement Cadre de Vie), les frais bancaires devraient encore progresser d’au moins 5% en moyenne sur l’année 2025. En tête de liste, on retrouve les frais de tenue de compte (+8%), ces prélèvements mensuels ou annuels que les clients jugent souvent incompréhensibles. Parallèlement, le prix des cartes de paiement, ainsi que les commissions sur certaines opérations spécifiques, comme les virements à l’étranger, les paiements par carte hors zone euro ou encore les découverts autorisés, seront également revues à la hausse.

Ces augmentations passent souvent inaperçues, car elles sont diluées dans les conditions tarifaires, ces documents longs et complexes rarement lus en détail. Pourtant, leur impact est bien réel : chaque prélèvement, même modeste, vient grignoter le budget des consommateurs.

Qui sont les plus touchés ?

Les épargnants modestes et les petits consommateurs se retrouvent en première ligne. Ce sont eux qui subissent le plus durement l’accumulation de ces frais, faute de moyens pour négocier des conditions préférentielles ou accéder à des services premium qui les exonèrent en partie de ces coûts. Un exemple courant : les clients dont les revenus sont domiciliés dans une banque classique et qui disposent d’un Livret A voient leurs faibles gains en intérêts souvent amputés par les frais de gestion de leur compte courant.

À cela s’ajoute une digitalisation croissante du secteur bancaire, qui pousse les clients à effectuer eux-mêmes certaines opérations autrefois réalisées en agence. Non seulement, le numérique a permis aux banques de réduire leur masse salariale ainsi que le nombre d’agences physiques (et donc de faire des économies substantielles), mais cette évolution, sous couvert de simplifier la vie des usagers, cache surtout une pléthore de frais additionnels, comme ceux liés à l’envoi de relevés papier ou à la réalisation d’opérations nécessitant un conseiller… qui étaient jusqu’alors gratuites.

Pouvoir d’achat : entre opportunités et dérives

La baisse des taux d’intérêt des banques centrales agit comme une bouffée d’air frais pour de nombreux ménages. En rendant les crédits moins coûteux, elle permet de réduire les charges mensuelles liées aux emprunts, libérant ainsi des ressources financières pour d’autres usages. Mais derrière ce regain de pouvoir d’achat se cachent des pièges potentiels, qui peuvent fragiliser les plus vulnérables ou menacer l’équilibre économique global.

Un coup de pouce pour la consommation

La perspective d’emprunter avec des mensualités allégées relance, pour de nombreux foyers, des projets autrefois mis de côté : des vacances en famille, l’achat d’un nouvel équipement, d’une voiture ou encore des travaux de rénovation. Ces dépenses ne profitent pas seulement aux ménages : elles stimulent l’économie dans son ensemble en augmentant la demande pour des biens et des services.

Les limites de cette dynamique

Pourtant, cet effet positif n’est pas uniforme. Les ménages les plus modestes, parfois fragilisés par une inflation encore palpable ou des revenus stagnants, voient dans le crédit une solution pour boucler leurs fins de mois ou subvenir à des besoins essentiels. Le recours au crédit facile, s’il permet de surmonter des difficultés immédiates, peut rapidement devenir un piège. Le surendettement guette, notamment lorsque plusieurs emprunts s’accumulent sans qu’une capacité de remboursement suffisante ne soit assurée.

D’autre part, une consommation excessive dopée par le crédit n’est pas sans conséquences à plus grande échelle. Si la demande explose trop vite, elle peut engendrer des pressions inflationnistes. Et au final, ce qui commence comme une opportunité peut se transformer en un cercle vicieux, où les ménages dépensent sans cesse davantage pour acheter de moins en moins.

Ce qu’il faut retenir

- Après deux années de hausse des taux, la BCE a amorcé la baisse progressive de ses taux d’intérêt directeurs.

- Le crédit bancaire, notamment, en matière immobilière, devient plus accessible mais a des effets pervers sur les prix du marché.

- L’épargne réglementée reste légèrement bénéficiaire face à l’inflation mais la situation se dégrade avec la baisse annoncée des taux du Livret A et des autres livrets.

- Les banques continuent à augmenter leurs frais pour rattraper les années à taux nul et compenser la baisse de leurs revenus.

- Le pouvoir d’achat bénéficie de taux de crédits à la consommation plus intéressants, mais le risque de surendettement et d’inflation par la demande redevient préoccupant.