En France, le livret A est incontournable : 80 % des Français en possèdent un, qu’ils alimentent régulièrement (ou non). Et ce n’est pas le seul dispositif d’épargne encadré par l’État. Le livret d’épargne populaire (LEP), le livret jeune ou encore le livret de développement durable et solidaire (LDDS) présentent aussi des avantages pour les épargnants. Mais est-ce suffisant pour en faire une bonne solution ? Veracash explore les limites des livrets réglementés.

Sommaire

- Les livrets réglementés, des produits d’épargne encadrés avec des montants plafonnés

- Mieux comprendre le taux d’intérêts des livrets en fonction du taux d’inflation

- Comment est utilisée l’épargne des livrets réglementés et avec quelles garanties ?

- Quelles sont les autres solutions pour placer son épargne ?

Les livrets d’épargne : un encadrement strict et des montants plafonnés

Les livrets réglementés présentent bien sûr des atouts. Votre épargne est disponible immédiatement, elle est garantie par l’État et elle est rémunérée, avec un taux d’intérêt variable selon le dispositif. Mais retenez aussi que le fonctionnement de ces livrets présente plusieurs inconvénients.

Vous ne pouvez ouvrir qu’un seul livret de chaque type

Pour le livret A comme pour le livret jeune, le LEP ou le LDDS, une règle prévaut : un seul livret de chaque type par épargnant. Dans le cas du livret A par exemple, l’établissement bancaire est tenu de vérifier si vous n’en détenez pas déjà un. Cette vérification est effectuée auprès du Ficoba, le fichier national des comptes bancaires et assimilés. Aussi, si vos parents ont pensé bien faire en ouvrant un livret A à votre naissance (mais que personne ne s’en est soucié depuis), à vous les démarches auprès de la Caisse des dépôts pour récupérer les fonds.

Pensez à vérifier votre éligibilité : domiciliation fiscale, plafond de revenus…

Le livret A est le plus accessible : sans conditions d’âge, de nationalité ou de résidence fiscale. Mais pour ouvrir un livret d’épargne populaire ou un livret de développement durable et solidaire, il faut que votre domicile fiscal se situe sur le sol français. Vous devez également résider en France pour ouvrir un livret jeune, uniquement accessible aux 12-25 ans.

Le livret d’épargne populaire (LEP) présente une autre spécificité : il est destiné aux foyers modestes. Votre revenu fiscal de référence ne doit pas dépasser un plafond. Pour une personne seule résidant en métropole française par exemple, ce plafond de revenus est de 22 419 euros en 2024. Si vos ressources atteignent cette limite deux années consécutives, le LEP est clôturé.

Les sommes qui peuvent être épargnées sont limitées

Il est possible de placer 22 950 euros au maximum sur un livret A. Au-delà, même si les intérêts peuvent continuer à se cumuler, il n’est plus possible de verser le moindre euro sur votre livret. Et les plafonds sont encore moins élevés pour les autres livrets : 12 000 euros sur un LDDS, 7 000 euros sur un LEP et… 1 600 euros sur un livret jeune.

Dès lors que vos livrets sont saturés, il vous faut chercher d’autres solutions d’épargne.

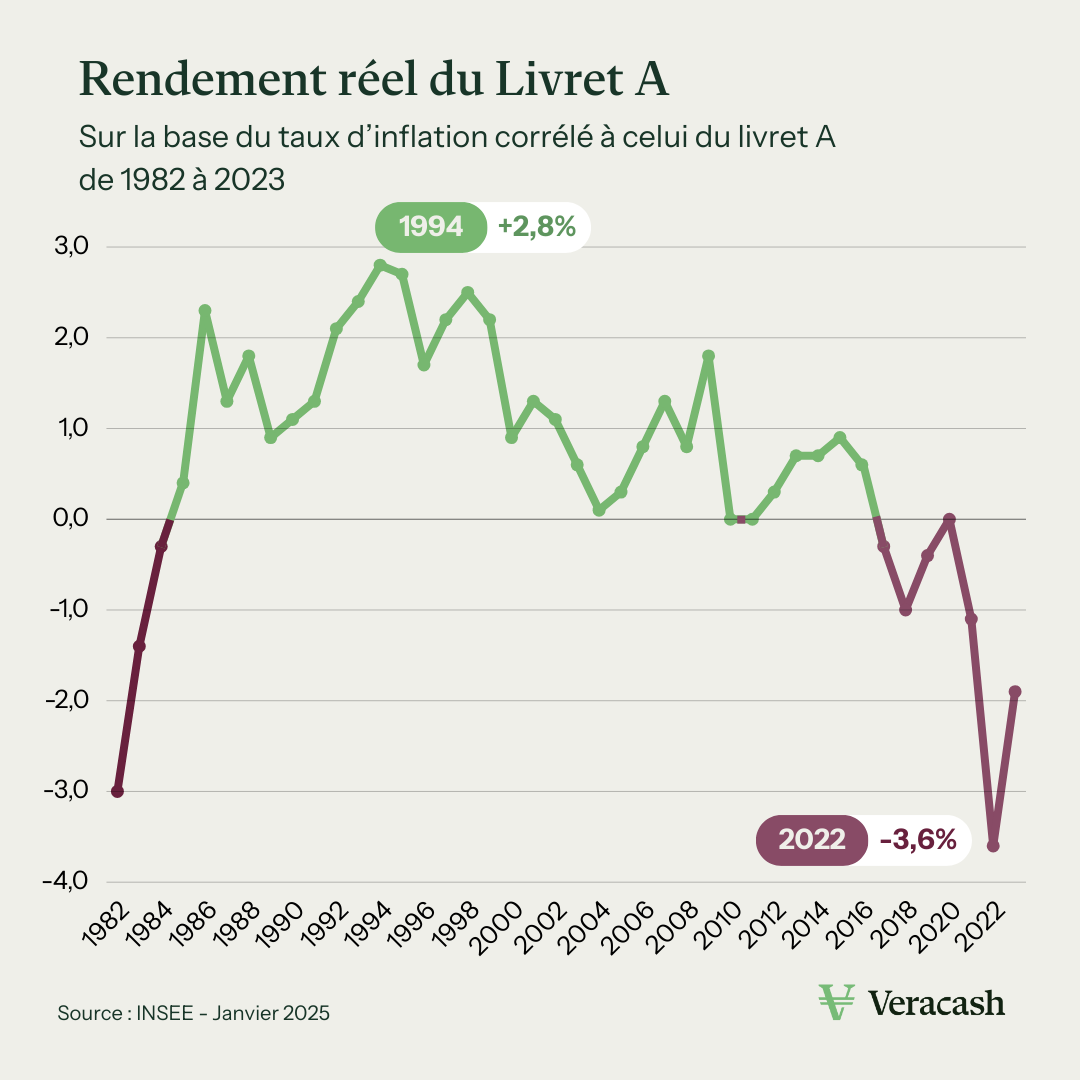

Taux des livrets et taux d’inflation : un calcul pas si intéressant pour les épargnants

Avec un taux d’intérêt à 3 % au cours de l’année 2024, le livret A apparaît comme l’une des solutions pour faire fructifier votre épargne. Mais dans les faits, ce taux est directement corrélé à celui de l’inflation : cela veut surtout dire que votre épargne souffre un peu moins de l’inflation. Et c’est également le cas pour les autres livrets.

Livrets d’épargne : des taux d’intérêt qui tiennent compte de l’inflation

Comment sont calculées les rémunérations des différents livrets ? Un petit rappel s’impose !

Quelle rémunération pour le livret A ?

Le taux du livret A est fixé par l’État. Il est revalorisé deux fois par an (en février et en août) et il tient compte de plusieurs variables :

- Le taux d’inflation (hors tabac) selon l’Insee ;

- Et les taux des marchés monétaires.

La Banque de France livre ses recommandations au ministère de l’Économie, et Bercy prend la décision finale. C’est ce qui explique qu’en 2023, le taux du livret A avait été fixé à 3 %… alors que la Banque de France avait estimé qu’il pouvait atteindre 4,1 %. À partir du 1er février 2025, le taux du livret A baissera autour de 2,5 %, comme l’a annoncé le ministre de l’Économie Éric Lombard ce 6 janvier. Le chiffre exact sera précisé… une fois que ceux de l’inflation seront connus.

Quelle rémunération pour le LDDS, le LEP et le livret jeune ?

Le taux du LDDS est déterminé selon la même formule que le livret A. Pour le LEP et le livret jeune en revanche, c’est différent :

- La rémunération du LEP est fixée par l’État, et elle est supérieure à celle du livret A. Ainsi, lors du premier semestre 2024, le taux du LEP atteignait 5 %, avant de revenir à 4 % sur les derniers mois de l’année.

- Pour le livret jeune, ce sont les banques qui fixent la rémunération… mais retenez qu’elle ne peut être inférieure à 3 %.

« Livret réglementé » ne veut pas dire « épargne bien rémunérée »

L’augmentation de la rémunération du livret A, ces dernières années, est une conséquence directe de l’inflation galopante. Le taux d’inflation avait ainsi atteint 4,9 % en France en 2023. Avec un taux du livret A fixé à 3 % sur la même année, le calcul est vite fait : une différence de 1,9 point. Aussi, lorsque l’inflation est élevée, cela impacte directement le rendement réel de votre livret.

À partir du 1er février 2025, le taux du livret A retombera à 2,4 % en raison du recul de l’inflation. Une même baisse devrait s’appliquer pour le livret d’épargne populaire, avec un taux en recul de 4 à 3,5 %. En revanche, le plafond du LEP devrait être relevé à 10 000 euros au lieu de 7 000.

Utilisation de l’épargne, garantie de l’État… qui peut se servir de votre épargne ?

Comment est utilisée votre épargne placée sur un livret ?

Les sommes que vous placez sur un livret, quel qu’il soit, ne dorment pas. Dans le cas du livret A, 60 % des fonds sont centralisés par la Caisse des dépôts et consignations afin de financer des projets liés au logement social et au renouvellement urbain. Le reste, soit 40 %, est géré par la banque auprès de laquelle vous avez souscrit votre livret A. La Caisse des dépôts gère aussi une partie des sommes du LDDS et du LEP, pour des « projets d’intérêt général » comme il est précisé sur le site de l’institution.

Cette transparence n’empêche pas la polémique. En mars 2024, une loi a ainsi été proposée au Sénat pour flécher une partie de l’épargne des Français pour financer les industries de la Défense. En 2023 déjà, un amendement du projet de loi de finances 2024 avait été voté en ce sens.

Une épargne garantie et accessible, mais accessible à qui ?

Les sommes déposées sur les livrets réglementés (livret A, LDDS et LEP) sont garanties en totalité par l’État. Elles n’entrent d’ailleurs pas dans le calcul du plafond des 100 000 euros du Fonds de garantie des dépôts, qui intervient lorsqu’une banque fait faillite et ne peut plus faire face à ses engagements.

En résumé, vous ne risquez pas de perte de votre capital. Votre épargne est accessible rapidement : vous pouvez retirer les sommes que vous avez placées lorsque vous le souhaitez. Bien sûr, le scénario serait beaucoup plus complexe en cas de crise systémique… et si tous les Français décidaient de retirer leurs bas de laine au même moment.

En cas de crise majeure, l’État peut aussi décider de limiter les avantages des livrets réglementés, par exemple en baissant les taux d’intérêt ou en bloquant temporairement certaines opérations. Retenez qu’en cas de non-paiement d’une dette ou d’un impayé à l’égard de l’administration, une saisie peut être réalisée sur votre livret d’épargne.

Quelles autres solutions pour votre épargne ?

En matière d’épargne et de patrimoine, il y a bien une règle à retenir : ne jamais mettre tous ses œufs dans le même panier. Et si le livret A, le LDDS et le LEP restent des valeurs sûres, il existe d’autres solutions. Les assurances-vie, l’immobilier et les métaux précieux, comme l’or, vous permettent de diversifier vos placements.

Pour aller plus loin

Découvrez l’analyse du journaliste Nicolas Delourme dans la dernière vidéo de notre playlist « Les Spécialistes ».

Ce qu’il faut retenir :

- Le livret A figure parmi les solutions de placement préférées des Français. Comme le LDDS et le LEP, il présente des avantages : sa rémunération, sa fiscalité et son accessibilité.

- Le mode de fonctionnement même des livrets implique certains inconvénients : les sommes placées sont plafonnées et le taux d’intérêt est calculé en fonction de l’inflation.

- Dans un contexte d’inflation galopante, le rendement des livrets est impacté : ils ne sont pas si rentables au regard de la hausse générale des prix.

- L’épargne est garantie par l’État, mais elle est aussi utilisée pour financer certains projets. Le fléchage de l’épargne des Français est un sujet qui revient régulièrement à la Une.