Principaux indicateurs américains (valeurs arrêtées au 06/12/2024)

- Taux d’intérêt de la Réserve fédérale (Fed) : 4.75%

- 224 000 inscriptions hebdomadaires au chômage, en hausse supérieure aux attentes ↗︎

- Inflation américaine (Core) : 3.3 %

- Confiance des consommateurs US (indice Michigan) : 74 en hausse ↗︎

- Valeur du Dow Jones : 44643 en baisse ↘︎

- Valeur du S&P 500 : 6090 en hausse ↗︎

Principaux indicateurs européens (valeurs arrêtées au 06/12/2024)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 3.25 %

- Taux d’inflation moyen pour la zone euro : 2.3 %

- Taux de chômage pour la zone euro : 6.3 %

- Confiance des consommateurs et des entreprises zone euro : -13.7

- Production industrielle de la zone euro : -2.8 %

- EUR/USD : 1.0568 stable

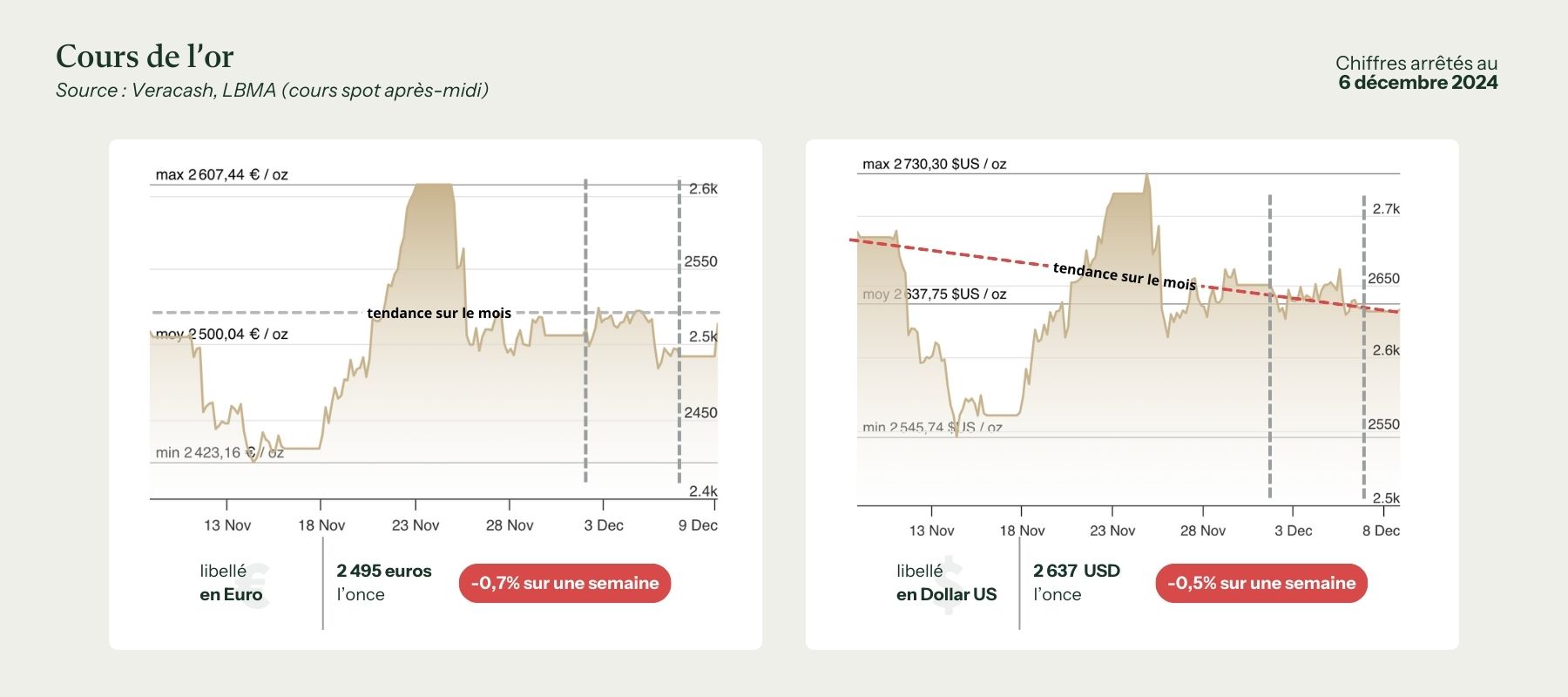

Évolution du cours de l’or

Après un début de semaine qui semblait montrer des signes de reprise largement au-dessus des 2500 euros, le cours de l’or s’est finalement replié à la fin de la journée de jeudi 5 décembre pour terminer la semaine aux alentours de 2490 euros.

Globalement, l’once d’or reste tout de même sur une tendance haussière forte depuis le début de l’année, et plus particulièrement depuis mars 2024. Mais certains facteurs, comme l’élection de Donald Trump à la présidence américaine et le renforcement brutal du dollar qui a suivi, sont venus contrarier la progression du cours depuis la mi-novembre.

Enfin, la période actuelle reste particulièrement agitée sur le front économique, au point de reléguer au second plan les fortes tensions géopolitiques qui secouent le monde et menacent toujours de dégénérer en conflit généralisé.

L’économie au premier rang de facteurs qui influencent le cours de l’or

Même si cela reste un phénomène particulièrement local, les difficultés économiques de la France, qui ont mené au renversement du gouvernement Barnier, ont exercé une pression sur l’euro, favorisant l’or en tant que valeur refuge. En parallèle, la nomination par Donald Trump de Scott Bessent au poste de secrétaire au Trésor américain a atténué certaines craintes de politiques budgétaires trop agressives, stabilisant le dollar tout en soutenant modérément les cours de l’or.

Cependant, tout cela n’a visiblement pas suffit à maintenir à la hausse les prix du métal jaune. Au contraire, les solides données sur l’emploi américain publiées en fin de semaine, avec une création d’emplois bien supérieure aux attentes, ont raffermi le dollar, freinant du même coup l’attrait de l’or.

Cette tendance a été confirmée par les mouvements de l’or papier, et notamment les flux sortants des ETF adossés à l’or, comme le SPDR Gold Trust, qui ont contribué à la pression baissière sur les cours. Car malgré une certaine instabilité générale, les marchés restent particulièrement élevés, surtout aux Etats-Unis, suscitant une certaine appétence des investisseurs pour des actifs plus risqués comme les actions ou les crypto-monnaies, lesquelles continuent de capter une part croissante des capitaux.

Les troubles géopolitiques continuent de soutenir mollement le cours de l’or

Qu’il s’agisse de la guerre en Ukraine, où les affrontements menacent chaque jour de dégénérer en conflit mondial, ou encore du Proche-Orient qui voit grandir de nombreux foyers d’hostilités aux conséquences potentiellement dramatiques (frappes israéliennes au Liban, guerre à Gaza, sans oublier le renversement de Bachar al-Assad en Syrie…), l’instabilité mondiale reste malheureusement un support solide pour l’or.

Mais tous ces conflits paraissent en même temps entrés dans une sorte de routine, et ne présentent pas pour l’instant de développements susceptibles de bouleverser significativement les marchés financiers mondiaux.

Une demande en métaux précieux qui reste soutenue

Pour autant, les perspectives à moyen terme pour l’or dépendent toujours largement des décisions des banques centrales. Les récentes prévisions de Goldman Sachs et de Bank of America, qui tablent sur un prix de l’or atteignant 3 000 dollars d’ici fin 2025, s’appuient sur une demande continue des banques centrales et un environnement de taux d’intérêt bas.

De la même façon, la perspective d’une augmentation significative des droits de douane prévue par Donald Trump a fait grimper les importations de lingots d’or aux États-Unis. Bien que ponctuelle, cette demande physique confirme l’intérêt toujours bien présent envers l’or et les métaux précieux lorsque les conditions macroéconomiques et géopolitiques sont difficiles.

Cependant, la demande physique globale reste fragilisée, notamment en Asie, où la Chine et l’Inde, principaux consommateurs d’or, font face à des contraintes économiques et réglementaires.

Des mouvements objectivement peu significatifs

Au final, malgré la volatilité des cours de la semaine dernière, ces variations restent mineures par rapport à l’ensemble des fluctuations sur l’année écoulée. En effet, le cours de l’or reste très largement en hausse sur 2024 et la période actuelle reflète davantage une sorte d’inertie émaillée d’hésitations positives ou négatives, relativement modestes, au gré des perspectives incertaines annoncées pour l’année à venir.