Avec l’inflation galopante qui affecte notre économie depuis maintenant presque une année complète, les revendications salariales prennent de l’ampleur. Ce qu’on peut aisément comprendre face à l’augmentation brutale du coût de la vie qui affecte l’ensemble de la population. Premier argument qui est mis en avant : la perte du pouvoir d’achat. Et c’est également la principale justification des nombreuses aides déjà mises en place par le gouvernement, que ce soit sous forme de « boucliers » tarifaires (pour le carburant ou l’électricité par exemple) ou de primes directement versées aux ménages pour les aider à boucler leurs fins de mois.

Mais en dehors du ressenti immédiat et de la somme indiquée en bas de nos tickets de caisse qui ne cesse d’augmenter, notre pouvoir d’achat a-t-il réellement baissé ?

La question peut paraître provocatrice tant il est vrai que la hausse des prix de ces derniers mois est loin d’être une simple vue de l’esprit. Mais peut-être peut-on également replacer la période actuelle dans un contexte plus général, en prenant cette fois en compte l’évolution du niveau de vie des ménages, incluant à la fois la progression des revenus et celle des dépenses, avec un regard attentif dans le rétroviseur pour voir si, vraiment, comme on le dit si souvent, c’était mieux avant.

Qu’est-ce que le pouvoir d’achat ?

La première chose à faire avant d’essayer de savoir si notre pouvoir d’achat augmente ou pas, c’est de bien comprendre de quoi on parle. La plupart du temps, on associe inflation et baisse du pouvoir d’achat. C’est vrai que les deux concepts peuvent être liés, mais ce n’est pas systématique. En effet, une inflation qui affecterait aussi bien les revenus que les prix à la consommation ne se traduirait pas une baisse du pouvoir d’achat.

On pourrait également parler de niveau de vie, ce qui revient plus ou moins à évoquer le montant qu’un ménage peut consacrer à ses dépenses du quotidien, des plus basiques aux plus superflues. Pour cela, et parce que tous les ménages n’ont pas les même besoins ni les mêmes moyens, les instituts statistiques comme l’Insee utilisent la notion de déciles, c’est à dire une distribution de la population en dix parties d’effectifs égaux, ce qui pour les revenus des Français consiste à répartir les ménages entre les 10% les plus modestes jusqu’aux 10% les plus fortunés. Ainsi, le premier décile représente le revenu en-dessous duquel se situent les 10% de ménages les plus pauvres, et le 9e décile désigne le revenu au-dessus duquel on trouve les 10% de ménages les plus riches. Cette méthode, si elle n’est pas encore parfaite, permet néanmoins de nuancer les appréciations grossières d’une moyenne générale qui ne représente finalement aucun ménage dans la réalité.

Quant à savoir sur quoi s’applique exactement le pouvoir d’achat, il faut bien comprendre qu’il a beaucoup évolué au cours des dernières décennies.

L’évolution du pouvoir d’achat

Équipement de la maison, confort domestique, mobilité, loisirs, nouvelles technologies, il est évident que notre niveau de vie a considérablement augmenté depuis 20, 30 ou 50 ans. Et forcément, cette amélioration de notre quotidien s’est accompagnée d’une augmentation significative de nos dépenses courantes. Mais ce serait un peu facile de simplement mettre la hausse du coût de la vie sur le seul accroissement de notre qualité de vie. Car d’une part, nos revenus ont progressé eux-aussi, nous permettant d’envisager d’accéder à un modèle social qui continue d’évoluer. Mais aussi et surtout parce que l’essentiel du ressenti de baisse du pouvoir d’achat se porte sur les dépenses du quotidien, en particulier l’alimentation et les besoins « vitaux » (les soins notamment) auxquels viennent éventuellement s’ajouter la culture et les loisirs en tant que dépenses arbitrables permettant de ne pas uniquement vivre pour travailler.

C’est donc sur ces dépenses du quotidien que la suite de cet article va se concentrer, même s’il est vrai que les dépenses contraintes (fiscalité, logement, services publics…) viennent directement impacter notre pouvoir d’achat et seront donc brièvement évoqués en ce sens.

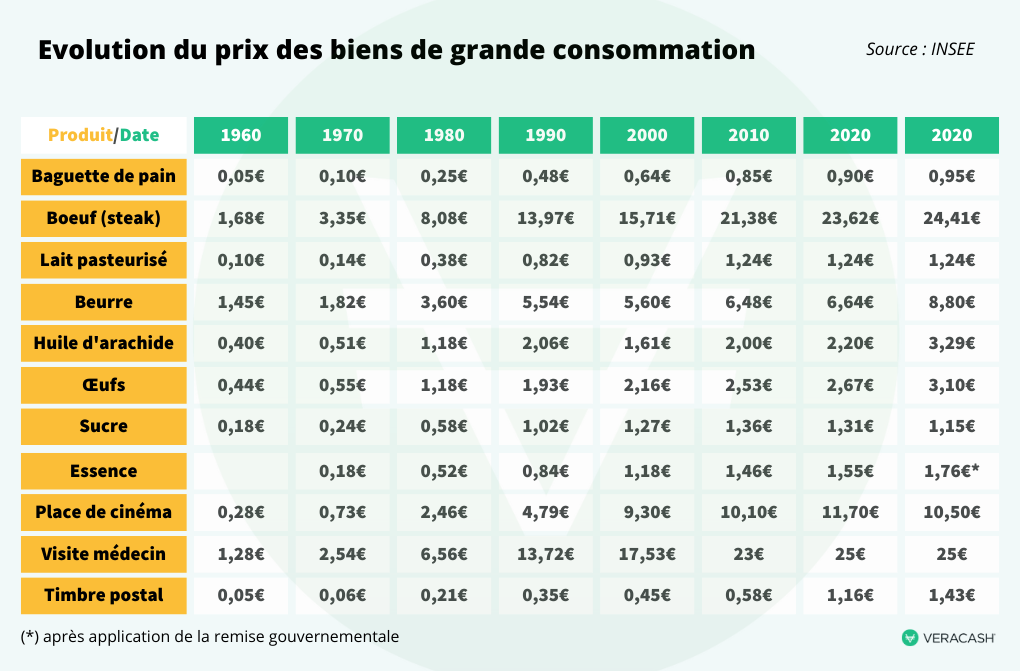

Alimentation, soins, transports, énergie, tout augmente !

« Tout augmente ! » C’est peut-être la phrase la plus souvent prononcée par les Français depuis des décennies, pour ne pas dire des siècles, tant il est vrai que l’impression est forte de payer toujours plus cher nos achats du quotidien. Le pain, les œufs, le lait, la viande, les légumes. Mais aussi les assurances, les loyers, les lunettes, les soins dentaires. Sans oublier l’eau, l’électricité, le chauffage, ou encore les transports en commun, l’essence, l’entretien de la voiture. Bref, tout augmente ! C’est un fait, une réalité.

Pour autant, on ne peut s’empêcher de remarquer que la part de la dépense de consommation alimentaire dans le revenu des Français est passée de 35% en 1960 (c’était même le premier poste de dépenses des ménages) à moins de 20% aujourd’hui. De plus, la composition du panier alimentaire des Français a elle aussi considérablement changé ces dernières années. Ainsi, la part des aliments simples et non transformés, comme les fruits et légumes ou la baguette de pain classique, ne cesse de chuter depuis les années 1960, au profit des plats préparés, des boissons non alcoolisées, des biscuits industriels et des produits sucrés qui, quant à eux, voient leur consommation exploser.Selon l’Insee, la consommation de plats cuisinés s’accroît de 4,4 % par an et par habitant, accompagnant une tendance assez forte à réduire le temps de préparation des repas à domicile (-25 % entre 1986 et 2010), ce qui profite bien évidemment à des produits faciles d’emploi comme les pizzas, les plats surgelés ou les desserts lactés. Parmi les légumes, on peut évoquer la pomme de terre qui semble quasiment la seule à encore tirer son épingle du jeu, mais pas pour le meilleur : si les produits dérivés du tubercule progressent bien de 3% par an, la consommation de la bonne vieille patate recule quant à elle de 0,8 % chaque année. Vive les frites surgelées !

Reste l’alimentation à l’extérieur, au café ou au restaurant. Là encore, l’addition est particulièrement salée puisque depuis 1960, les prix augmentent de 5,9 % par an en moyenne, soit davantage que les prix de l’alimentation à domicile (+ 4,0 % par an).

Du mieux depuis 2000 ?

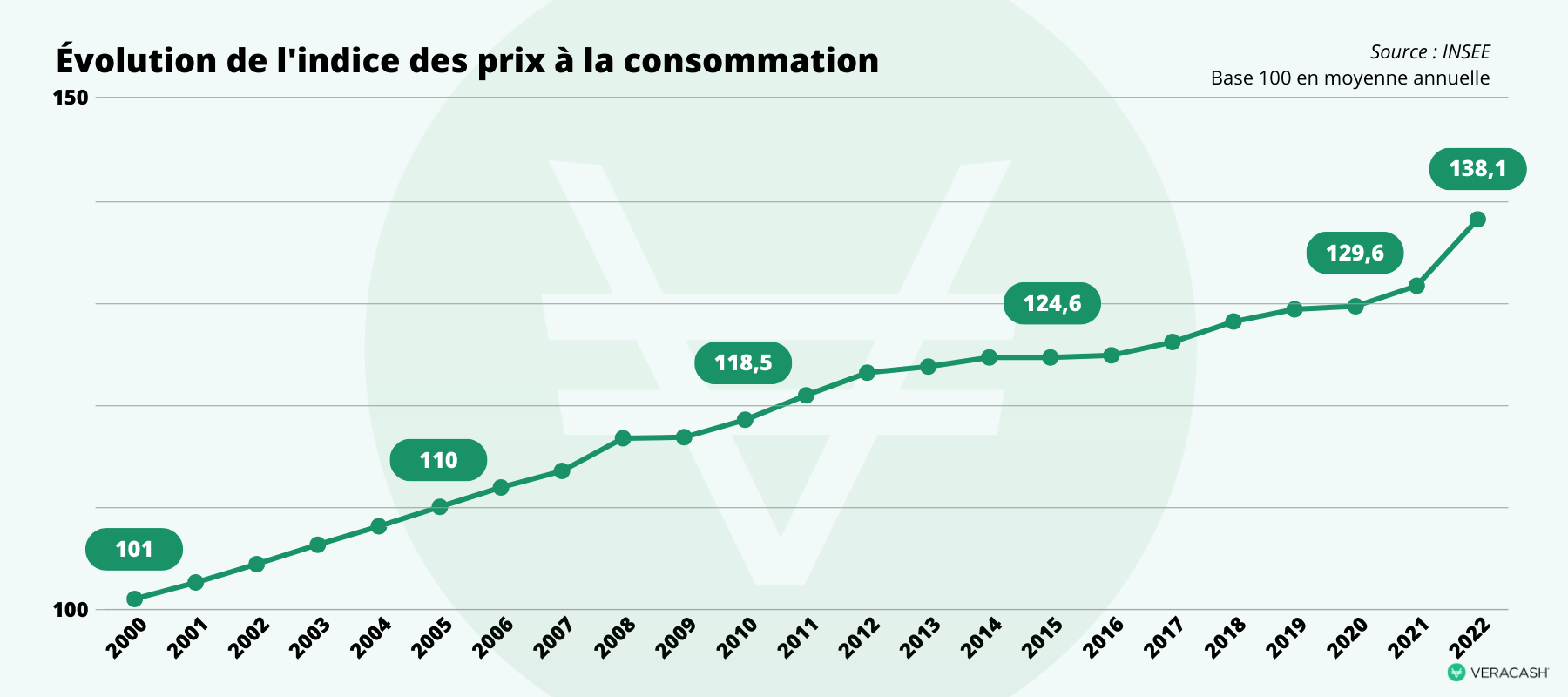

Néanmoins, si on se concentre sur une période plus récente, à savoir depuis 2000 (ce qui permet quand même de dégager une tendance assez homogène), on note que les prix ont augmenté beaucoup moins vite que par le passé : +1.6 % par an en moyenne avec, il est vrai, une très nette accélération sur les 12 derniers mois qui ont vu l’indice des prix à la consommation exploser de 6.2 % en raison de la poussée inflationniste récente.

Qu’en est-il des revenus ?

Si l’inflation s’est effectivement accompagnée d’une hausse des prix à la consommation, elle a aussi donné lieu à une augmentation du revenu des ménages. Pour des raisons de grande disparité en matière de répartition secondaire et aussi de variation de revenus en fonction des différentes politiques sociales au fil des années, la valeur de référence reste encore le salaire (ce qui inclut les revenus d’activités non salariées), en partant du principe que celui-ci représente 75% du revenu moyen des Français, le reste étant assuré par les prestations sociales, les revenus du patrimoine, les pensions et les éléments de revenu indirect (avantages en nature, tickets restau, etc.), dont il faut ensuite déduire les impôts directs correspondant à 18,5% pour l’ensemble de la population.

Encore une fois, on parle ici d’une moyenne, étant entendu que certaines personnes ne sont pas salariées, que d’autres n’ont pas de chèques déjeuner, que d’autres encore ne disposent pas d’avantages en nature, qu’ils ne sont pas imposables ou qu’ils n’ont pas de patrimoine susceptible de leur rapporter quoi que ce soit.

On peut donc, comme pour les dépenses du quotidien, retracer l’évolution du revenu des Français depuis 2000, en s’appuyant sur la progression du salaire moyen, mais aussi du salaire médian (qui partage la population en 2 parts égales, avec d’un côté 50% des salariés qui gagnent moins et de l’autre 50% qui gagnent plus), sans oublier le salaire minimum, ou SMIC, qui tend de plus en plus à se confondre avec le revenu moyen du 1er décile. Tous ces salaires étant, bien entendu, considérés en Équivalent temps Plein (EQTP).

On s’aperçoit alors que le salaire mensuel médian mesuré par l’Insee pour 2022 devrait s’établir aux alentours de 2050 euros net (les chiffres définitifs seront connus et publiés dans le courant de l’année 2023). Le salaire mensuel moyen, quant à lui, est de 2424 euros net tandis que le SMIC s’élève à 1329 euros net, après une année de revalorisations successives particulièrement exceptionnelles. Quant au 9e décile, qui correspond au salaire mensuel net au-delà duquel on trouve les 10% de Français les plus aisés, il se monte à 4033 euros. On peut également noter que le montant moyen des pensions de retraites s’élève à 1473 euros net par mois. (source Insee-DGFiP-Cnaf-Cnav-CCMSA)

En 2000, ces différents revenus représentaient :

- 1331 euros net (8732 francs) pour le salaire médian,

- 1664 euros net (10915 francs) pour le salaire moyen,

- 942 euros net (6179 francs) pour le SMIC,

- 3380 euros net (22171 francs) pour le 9e décile,

- 998 euros net (6546 francs) pour les retraites.

(Source : Insee, Déclarations annuelles de données sociales)

Au final, a-t-on perdu du pouvoir d’achat ?

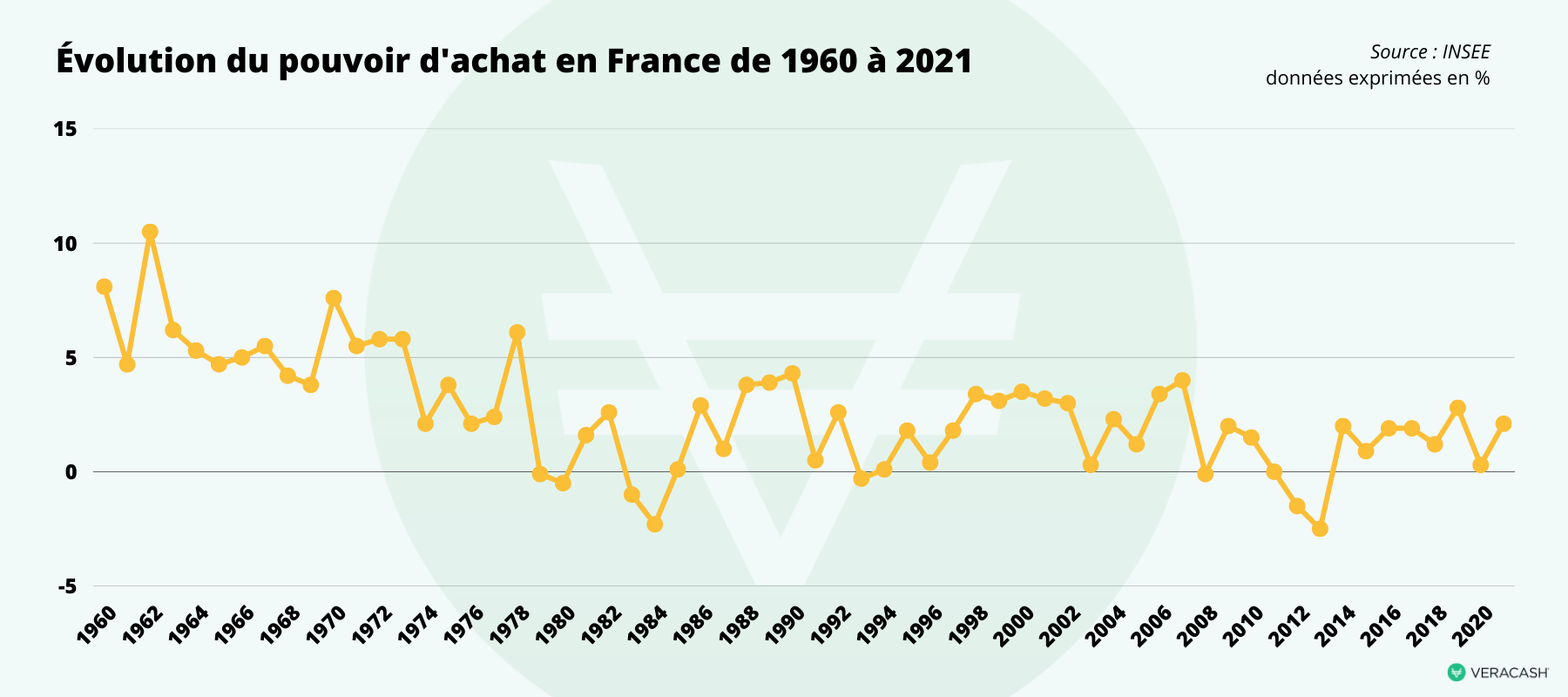

Force est de constater que les revenus ont globalement augmenté plus vite et plus fortement que l’indice des prix entre 2000 et 2022.

- Salaire médian : +54,02%

- Salaire moyen : +45,67%

- SMIC / 1er décile : +41,08%

- Revenus du 9e décile : +19,32%

- Retraite : +47,60 %

- Indice des prix à la consommation : +41,01%

Au passage, le choix de cette période n’est pas anodin puisqu’il permet aussi de tordre le coup à une croyance qui veut que le passage à l’euro a été l’occasion d’augmenter les prix et que ceux-ci ont continué à progresser plus vite que les revenus. Une étude réalisée par Odoxa et publiée dans le magazine Challenges du 8 avril 2021 montrait d’ailleurs que 91% des Français étaient persuadés que l’euro les avait appauvris.

Sauf que la réalité montre exactement le contraire pour la plupart des Français. Au pire peut-on voir que le SMIC colle exactement à l’évolution des prix, ce qui est plutôt logique puisque son montant est directement indexé sur la hausse du coût de la vie. En revanche, les plus hauts revenus ont progressé beaucoup moins vite que l’inflation, en grande partie parce qu’ils sont les premiers à souffrir d’une pression fiscale qui ne cesse d’augmenter.

Des fortes hausses de prix très ponctuelles qui alimentent la perception d’une baisse de pouvoir d’achat

En regardant plus en détail, on peut cependant constater que certains biens et services ont connu de très fortes augmentations, supérieures à la hausse moyenne des prix et susceptibles d’accentuer la perception de perte de pouvoir d’achat.

Ainsi, la viande, le beurre et l’huile par exemple ont vu leurs prix grimper respectivement de 55%, 57% et 104% en 22 ans. Le timbre postal a quant à lui battu tous les records puisqu’il a augmenté de 218% depuis 2000 ! Le prix des pommes de terres nouvelles, dont on parlait plus haut, a lui aussi fortement progressé : 134 % en 20 ans, soit plus de 3 fois l’inflation sur la même période. Idem pour les oignons, les poireaux ou les carottes qui ont augmenté au moins deux fois plus vite que l’indice des prix à la consommation (entre 80% et 100% de hausse en 20 ans).

(Source : Insee, Evolution des prix à la consommation )

D’autres produits se sont plutôt bien comportés durant les deux dernières décennies, voire se sont durablement maintenant très en-dessous de l’inflation, mais ont vu leur prix exploser au cours des 12 derniers mois, contribuant de manière très importante à la perception actuelle d’une perte brutale de pouvoir d’achat. Ces augmentations soudaines sont généralement liées à la crise sanitaire puis de la guerre en Ukraine qui sont venues perturber les circuits d’approvisionnements ainsi que les coûts et les volumes de production industrielle. Sans oublier les nombreux accidents climatiques qui ont lourdement pesé sur les rendements agricoles mondiaux entre 2021 et 2022.

On peut citer pêle-mêle le carburant évidemment (+20% en 2022 après avoir été gagné 20% en 2021) ; les artichauts (+20%) ; les kiwis, les poivrons et les clémentines (+11%) ; les poires, les endives et les haricots verts (+10%) ; les pommes, les choux-fleurs, les courgettes et le jambon (+8 à 9% par rapport à 2021).; ou encore le shampooing et les produits de soins corporels en général (+6 à 8%).

Un niveau de prix globalement cohérent avec les revenus et un pouvoir d’achat protégé par l’Etat

Quant au pain, aux œufs, aux pâtes alimentaires, mais aussi aux visites chez le médecin, aux tarifs des artisans, aux assurances ou encore à la très grande majorité des produits alimentaires, même si certains ont également augmenté avec l’inflation depuis l’an dernier, ils ont plus ou moins suivi la progression générale des prix à la consommation et restent aujourd’hui à un niveau normal, voire avantageux, par rapport aux revenus avec une progression annuelle moyenne de 1,5 à 2% entre 2000 et 2021 et de +3.95% sur les 12 derniers mois.

Selon l’Insee, le pouvoir des Français continue donc à progresser, comme il l’a fait année après année depuis plus de 60 ans, à quelques très rares exceptions près

A noter que les Français font figure de privilégiés dans le contexte actuel, puisqu’ils bénéficient depuis un an d’une très confortable politique de protection anti-inflationniste, notamment en matière énergétique, laquelle a permis par exemple de limiter à 4% l’augmentation de nos factures d’électricité, là où elle aurait dû normalement doubler, voire tripler, en janvier 2022, ou encore d’absorber une grande partie de la hausse des prix des produits pétroliers grâce à une remise allant jusqu’à 30 centimes par litre sur chaque plein d’essence.

Ces mesures, ainsi que les différentes aides financières directement versées sur le compte des ménages tout au long de l’année, ont largement contribué à préserver l’essentiel de leur pouvoir d’achat, même si on ne peut nier que de très fortes tensions commencent à se faire sentir dans le secteur immobilier, et plus généralement sur plan financier dans un contexte général assez pessimiste pour l’avenir. D’ailleurs, nombreux sont les experts qui craignent un retour du chômage de masse et une crise économique majeure dans les mois à venir.

Peut-être alors que là, notre pouvoir d’achat pourrait bien s’en ressentir réellement. Et c’est justement là que l’or pourrait pleinement jouer son rôle d’actif anti-inflationniste.

L’or comme outil de protection du pouvoir d’achat

En effet, l’or est relativement insensible aux phénomènes d’inflation ou de déflation, un peu comme un flotteur qui reste à la surface de l’eau quelles que soient la profondeur ou la hauteur des vagues.

Mieux encore, imaginez un bateau ; quand la mer est calme, il flotte tranquillement en suivant les marées ; lorsque la mer devient agitée, qu’elle grossit, le bateau est certes beaucoup plus chahuté, comme tout ce qui est à l’eau à ce moment là, mais dans l’ensemble il reste à la surface.

Il y a un exemple bien connu qui montre la résilience de l’or à travers le temps et les crises, c’est celui du boeuf du pharaon : dans l’Égypte antique, sous le règne du pharaon Thoutmosis III, on pouvait acheter un bœuf pour l’équivalent de deux onces d’or. Aujourd’hui, un bœuf sur pied peut se négocier jusqu’à 3500 €… soit environ deux onces d’or au cours du jour !