Principaux indicateurs américains (valeurs arrêtées au 05/04/2024)

- Taux d’intérêt de la Réserve fédérale (Fed) : 5.5% inchangé depuis juillet

- 303 000 nouveaux emplois en mars 2024 (contre 200 000 attendus), en hausse ↗︎

- Inflation américaine annuelle (indice PCE) : 2.5 % inchangée

- Confiance des consommateurs US (indice Michigan) : 79.14 en hausse ↗︎

- Valeur du Dow Jones : 38923 en baisse sur la semaine ↘︎

- Valeur du S&P 500 : 5206 en baisse sur la semaine ↘︎

Principaux indicateurs européens (valeurs arrêtées au 05/04/2024)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 4.5 % inchangé

- Taux d’inflation moyen pour la zone euro : 2.6 % inchangé

- Taux de chômage pour la zone euro : 6.4 % inchangé

- Confiance des consommateurs et des entreprises zone euro : -14.9 inchangé

- Production industrielle de la zone euro : -6.7 % inchangé

- EUR/USD : 1.0835 assez stable =

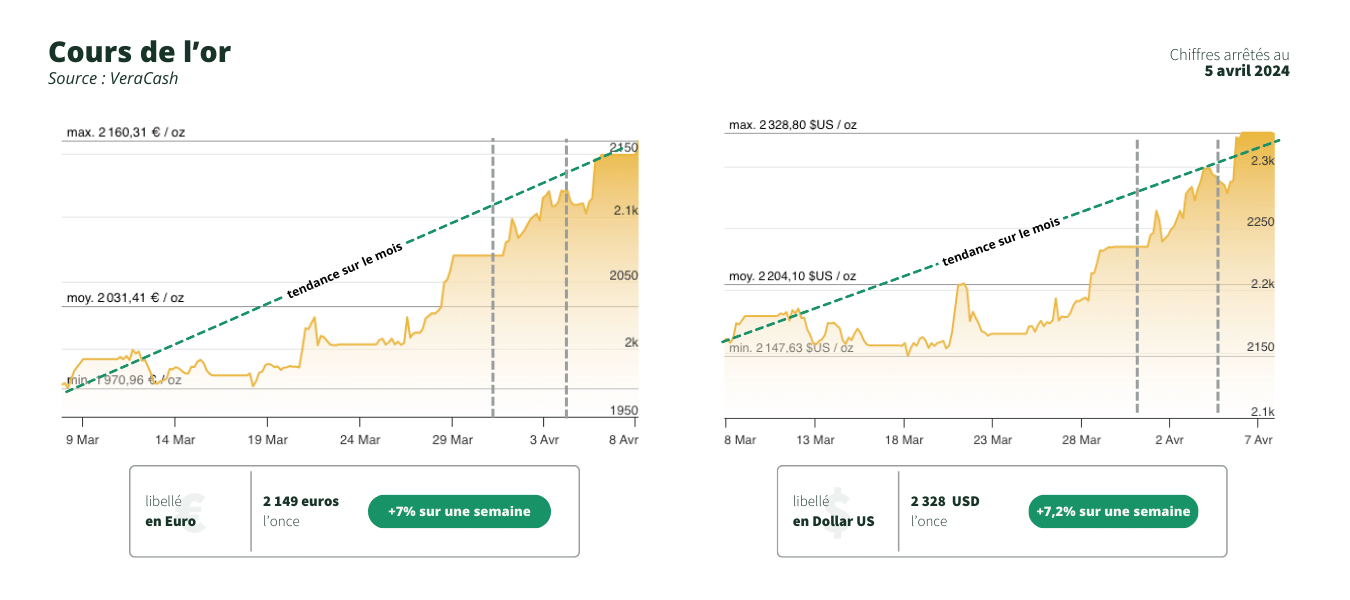

Évolution du cours de l’or

Décidément, l’économie américaine ne semble s’épanouir qu’en période d’adversité et d’incertitude. Ainsi, malgré l’inflation qui donne des signes de reprise outre-Atlantique, incitant la Réserve Fédérale à repousser sine die une éventuelle première baisse de taux, l’emploi se porte magnifiquement bien : 303 000 nouveaux emplois en mars 2024, selon le ministère du Travail, soit nettement plus que les 200.000 attendus par les économistes. C’est le chiffre le plus élevé depuis mai 2023.

Forcément, les marchés financiers ont salué ces belles performances, comme emportés par une euphorie qui semble laisser croire que rien de mal ne peut plus arriver à la première économie du monde, laquelle est devenue tellement forte que même une inflation séculaire, une situation de tensions géopolitiques digne de la Guerre froide et un endettement stratosphérique ne suffisent plus à ébranler les fondations de la glorieuse Amérique.

Dans le même temps, le rendement des bons du Trésor US à 10 ans s’est approché de 4,40%, contre 4,30% la veille, ce qui montre là encore une belle santé du dollar.

Dans ces conditions, on s’attendrait tout naturellement à voir le prix de l’once d’or perdre un peu de terrain après son incroyable progression de ces derniers mois.

Que nenni !

L’or se négociait ainsi en fin de semaine dernière au-dessus de 2328 dollars et presque 2150 euros l’once, soit bien plus haut que jamais jusqu’ici. De tels niveaux traduisent normalement une grande inquiétude des investisseurs et un besoin de se replier sur des valeurs refuges de long terme. Mais comment concilier cette apparente prudence avec les bonnes nouvelles qui inondent les marchés depuis les États-Unis ?

Pour une fois, il se pourrait bien que ce soit l’Europe qui fasse preuve d’un peu plus de lucidité face à la réalité économique du monde. En effet, il est difficile de passer à côté de l’augmentation croissante des cours du pétrole : le baril de Brent se rapproche des 91 dollars, en raison notamment des craintes d’une escalade du conflit au Moyen-Orient, entre l’Iran et Israël. On se souvient que l’une des conséquences de l’invasion de l’Ukraine par la Russie en 2022 fut la hausse du prix des énergies fossiles, laquelle a ensuite considérablement alimenté la mécanique inflationniste mondiale.

Il n’est pas absurde de craindre une nouvelle flambée du même genre, et si les USA sont effectivement producteurs de pétrole, ce n’est pas le cas de la majorité des autres pays du monde, à commencer par les États de l’Union européenne.

D’ailleurs, la plupart des places boursières européennes ont décroché plus ou moins lourdement en fin de semaine dernière, poussant certains éditorialistes à se demander comment se préparer à un krach boursier. Une prise de position alarmiste assez commune chez les journalistes qui aiment bien se faire peur en avançant des prophéties auxquelles eux-mêmes ne croient pas, mais qui montre bien que l’heure n’est plus, par exemple, à l’admiration béate d’un CAC 40 qui affiche des résultats au-delà de 8000 points pour la première fois de son histoire.

Et puisqu’on en est à parler des marchés boursiers, c’est vrai que le Dow Jones ainsi que le S&P500 ont salué les bons chiffres de l’emploi en s’offrant entre 1 et 1,1% de gains sur la seule journée du vendredi 5 avril. Mais c’est oublier un peu un peu vite que ces mêmes indices étaient proches de leurs records absolus quelques jours auparavant, entamant même le trimestre aux portes des 40 000 points pour le Dow Jones.

Alors une brève embellie des marchés en fin de semaine, certes, mais une tendance baissière assez nette qui pourrait bien se confirmer durant les premiers jours de la semaine suivante.