Le rôle de l’or est multiple, aussi bien dans le portefeuille des épargnants que dans les réserves des banques centrales par exemple. Valeur refuge en période d’incertitude économique, actif de diversification financière, réserve monétaire ou encore instrument de stockage de valeur, l’or est influencé par une multitude de facteurs, dont certains indicateurs économiques majeurs aux États-Unis comme en Europe.

Chaque semaine, nous tentons d’analyser ces différentes influences.

Les indicateurs en gras sont ceux qui ont évolué depuis la dernière note de conjoncture.

Principaux indicateurs américains (valeurs arrêtées au 02/02/2024)

- Taux d’intérêt de la Réserve fédérale (Fed) : 5.5% inchangé depuis juillet

- 353 000 créations d’emploi en janvier, soit le double du chiffre attendu

- Inflation américaine CPI : 3,4 % (core 3,9 %) stable

- Confiance des consommateurs US (indice Michigan) : 78,8 inchangé

- Valeur du Dow Jones : 38630 en nette hausse

- Valeur du S&P 500 : 4960 en nette hausse

Principaux indicateurs européens (valeurs arrêtées au 02/02/2024)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 4.5 % inchangé

- Taux d’inflation moyen pour la zone euro : 2.8 % en baisse

- Taux de chômage pour la zone euro : 6.4 % inchangé

- Confiance des consommateurs et des entreprises zone euro : -16.2 inchangé

- Production industrielle de la zone euro : -6.8 % inchangé

- EUR/USD : 1.079 en baisse

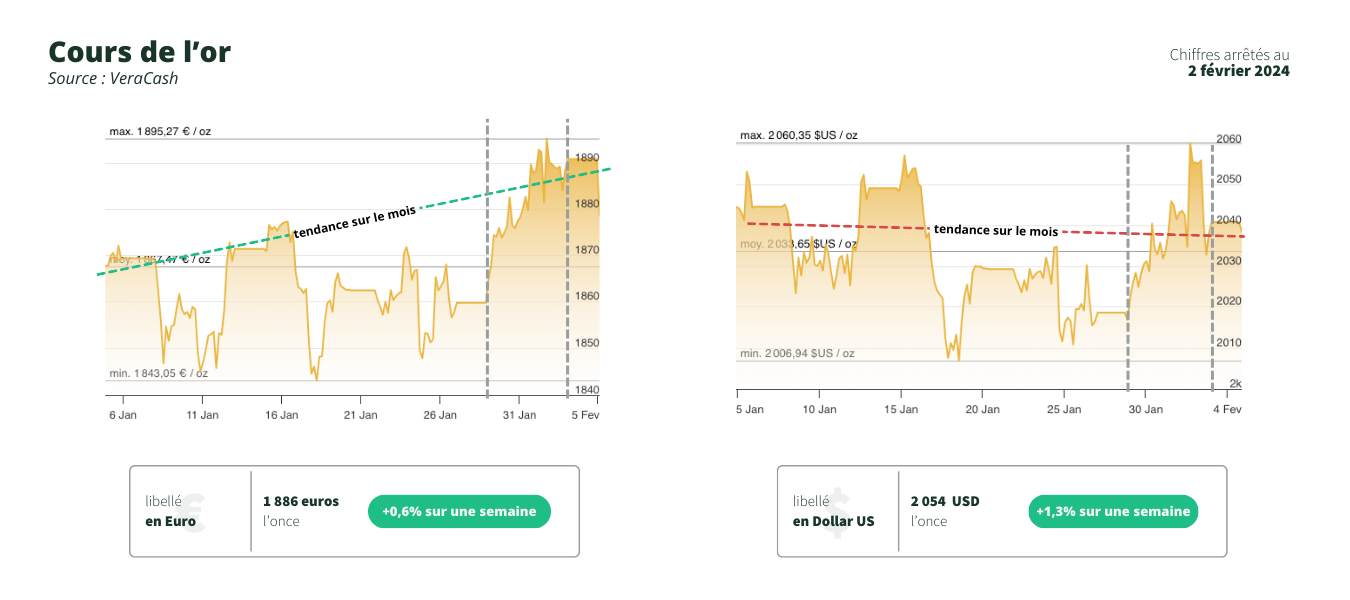

Évolution du cours de l’or

Le cours de l’or est reparti à la hausse alors que de nombreux indicateurs semblaient théoriquement annoncer une baisse du métal précieux.

Explications.

La semaine dernière, plusieurs annonces officielles de la part des autorités américaines ont fait littéralement s’envoler les cours de bourse aux Etats-Unis comme en Europe. Des records ont même été battus, notamment en France ou le CAC40 a ouvert brièvement au-dessus des 7700 points mercredi 31 janvier. Même chose du côté américain où le Dow Jones a frôlé les 38800 points tandis que le S&P500 a manqué de peu la barre symbolique des 5000 points.

La raison de cette apparente bonne santé des marchés réside donc dans les bons résultats de l’économie américaine. En effet, alors que les experts s’attendaient à 185 000 créations d’emplois dans le secteur non agricole pour le mois de janvier, les Etats-Unis semblent en avoir tout simplement créé le double, soit un peu plus de 350 000. Le chômage reste donc particulièrement stable au taux très faible de 3.7% tandis que les salaires continuent malgré tout à augmenter. Le tout dans un environnement pourtant relativement hostile puisque la Fed maintient ses taux d’intérêt au plus haut depuis de nombreux mois. Justement dans l’espoir de juguler l’emploi afin de faire baisser la demande de biens et services, et donc d’aider à réduire l’inflation.

Sauf que, force est de le constater, l’économie américaine reste étonnamment solide, ce qui a le don de rassurer les marchés qui continuent à progresser quasiment sans interruption alors que l’inflation est toujours là. Elle est même en hausse par rapport à décembre 2023.

En théorie, lorsque les marchés financiers sont au beau fixe, et à plus forte raison quand le dollar est lui aussi renforcé — des taux directeurs élevés entraînent un renchérissement des bons du Trésor américain — , les investisseurs se désengagent de l’or pour profiter des rendements à court terme proposés par les actions, voire les obligations.

Mais justement, l’histoire récente a montré qu’une vision à court terme pouvait être dangereuse, a fortiori lorsque les mouvements de marchés ne semblent pas répondre à la plus élémentaire des logiques économiques. Certes, l’activité américaine semble bien se porter, mais c’est omettre la situation de certains secteurs, comme l’immobilier commercial par exemple, qui est au bord de l’implosion, ce qui fait craindre une nouvelle crise financière voire un krach immobilier comme en 2008. Et c’est aussi oublier un peu vite que les taux d’intérêt sont au plus haut dans un environnement international qui n’a jamais été aussi hostile au dollar.

Alors oui, la devise américaine se porte bien en ce moment, tout comme les marchés financiers qui semblent pris par l’euphorie des annonces toujours plus positives sur la bonne santé de l’économie étasunienne. Mais si on essaie de se projeter au-delà des ces bons résultats à court terme, on ne peut pas ignorer l’inquiétude des responsables de la Réserve fédérale qui voient bien que leurs mécanismes de régulation ne fonctionnent plus. Un peu comme si la machine économique s’était emballée sans qu’on ne puisse plus la freiner par des moyens conventionnels.

C’est cette inquiétude qui explique que l’or se maintienne à des niveaux records lui aussi. Sans oublier le regain de tensions géopolitiques qui fait dire à certains observateurs qu’on n’a jamais été aussi proche d’une nouvelle guerre mondiale depuis presque 50 ans.

Doit-on s’attendre à un retournement de marché à moyen terme ? Probablement, même si c’est difficile d’en appréhender le momentum ou les circonstances. Ce que l’on peut envisager, en revanche, c’est son intensité qui risque de se révéler plutôt brutale, compte tenu des excès auxquels on assiste actuellement. En effet, si certains se félicitent de la résistance des marchés face à la politique de resserrement monétaire de la Fed, d’autres redoutent qu’à l’instar de toute résistance mécanique, celle-ci ne finisse par casser net au lieu de plier doucement sous la pression.

Dans ces conditions, l’or jouerait alors pleinement son rôle d’amortisseur en absorbant une partie du choc économique, que ce choc soit causé par une baisse des taux de la Fed entraînant une dévalorisation du dollar, ou au contraire par un maintien des taux à un niveau élevé, ce qui finira par assécher les liquidités disponibles et rendra impossible la poursuite de l’activité dans les conditions actuelles.

C’est d’ailleurs ce dernier scénario qui paraît le plus probable, en raison du mandat de la Fed qui l’oblige à conserver des taux élevés pour justement casser les résistances et empêcher la surchauffe de l’économie. Les investisseurs tablent donc désormais sur une réduction des taux de “seulement” 127 points de base d’ici à la fin de l’année 2024 (contre 160 points de base prévus début janvier), mais rien ne dit que l’activité américaine pourra soutenir son régime actuel d’ici aux premières baisses.