On ne vous demande pas de le connaître par cœur et c’est tant mieux, parce que c’est un peu long. Pour autant, l’IBAN est indispensable pour effectuer des opérations nationales ou transfrontalières : des virements ou des prélèvements, y compris avec votre compte VeraCash®. Zoom sur l’IBAN, de son format à son utilité, avec aussi quelques conseils pour éviter les fraudes.

Définition et composition de l’IBAN

C’est quoi, le code IBAN ?

De son vrai nom International Bank Account Number, l’IBAN n’est pas un nouveau produit conçu par Apple, mais le numéro qui permet d’identifier un compte bancaire. Il s’agit d’un code unique, rattaché à une banque (même une banque en ligne) et à un numéro de compte.

Où trouver l’IBAN ?

L’IBAN de votre compte figure sur votre relevé d’identité bancaire (RIB) avec le code BIC (Bank Identifier Code) ou SWIFT qui identifie l’établissement financier Si vous avez un compte bancaire, vous avez forcément un IBAN ! Vous avez aussi un RIB, un IBAN et un BIC si vous possédez un compte VeraCash®.

La composition de l’IBAN

Dis, comment on fait les IBAN ? Avec des chiffres et des lettres ! Constitué d’une dizaine à une trentaine de caractères selon les pays, l’IBAN est régi par la norme internationale ISO-13616. Sa structure est construite de la manière suivante :

- 2 lettres pour commencer, qui correspondent au code du pays d’origine du compte bancaire ;

- une clé de contrôle à 2 chiffres ;

- le numéro de compte, dont la composition varie d’un pays à l’autre. Sur les IBAN français, il s’agit du même numéro que le RIB, avec un code banque et un code guichet.

Au format écrit, un code IBAN se présente sous forme de plusieurs groupes de 4 caractères séparés par une espace (pas d’erreur ici, le mot espace est bien féminin en typographie). En France, un IBAN commence par FR et contient en tout 27 caractères. À titre d’exemple, un IBAN britannique commence par GB et contient 22 caractères. En Belgique où le code pays est BE, l’IBAN ne contient que 16 caractères.

Qui a l’IBAN le plus long ? La victoire est pour Malte, avec un IBAN de 31 caractères. À retenir pour vos prochaines parties de Trivial Pursuit.

À quoi ça sert, un IBAN ?

IBAN et SEPA : faire des virements nationaux ou transfrontaliers

Au-delà de l’identification d’un compte bancaire, le numéro IBAN est utilisé pour normaliser les transactions et notamment à l’international. Dans l’espace SEPA (Single Euro Payments Area), qui regroupe les états membres de l’UE ainsi que le Royaume-Uni, la Suisse, la Norvège, l‘Islande, le Liechtenstein, les Principautés de Monaco, Saint-Marin, d’Andorre et du Vatican, l’IBAN est obligatoire pour effectuer des virements ou des prélèvements.

Mettre en place des prélèvements automatiques…

On vous a demandé votre RIB pour payer votre facture d’électricité ou votre nouvel abonnement à la salle de sport ? C’est normal : l’IBAN est aussi utilisé pour automatiser les prélèvements de manière sécurisée sur votre compte, moyennant une autorisation signée de votre main.

…ou recevoir de l’argent

Il est également possible que l’on vous demande votre IBAN pour vous envoyer de l’argent (chanceux). Par exemple, votre nouvel employeur peut en avoir besoin pour pouvoir vous transférer automatiquement votre salaire tous les mois.

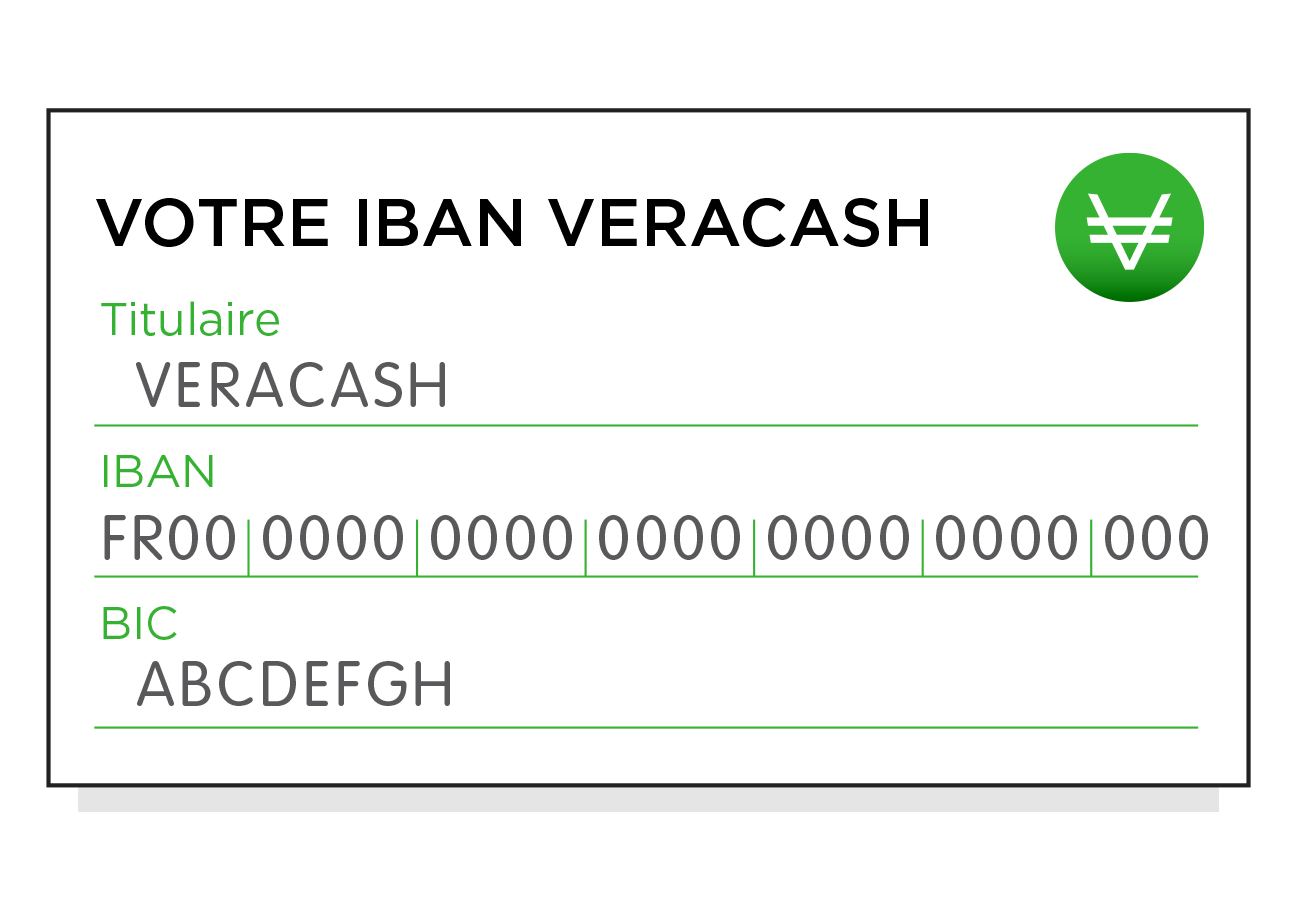

L’IBAN VeraCash®, comment ça marche ?

Chaque compte VeraCash® dispose d’un numéro IBAN et d’un BIC, comme un compte bancaire traditionnel. Et, comme l’IBAN de votre compte bancaire, il permet de simplifier vos transactions. Par exemple :

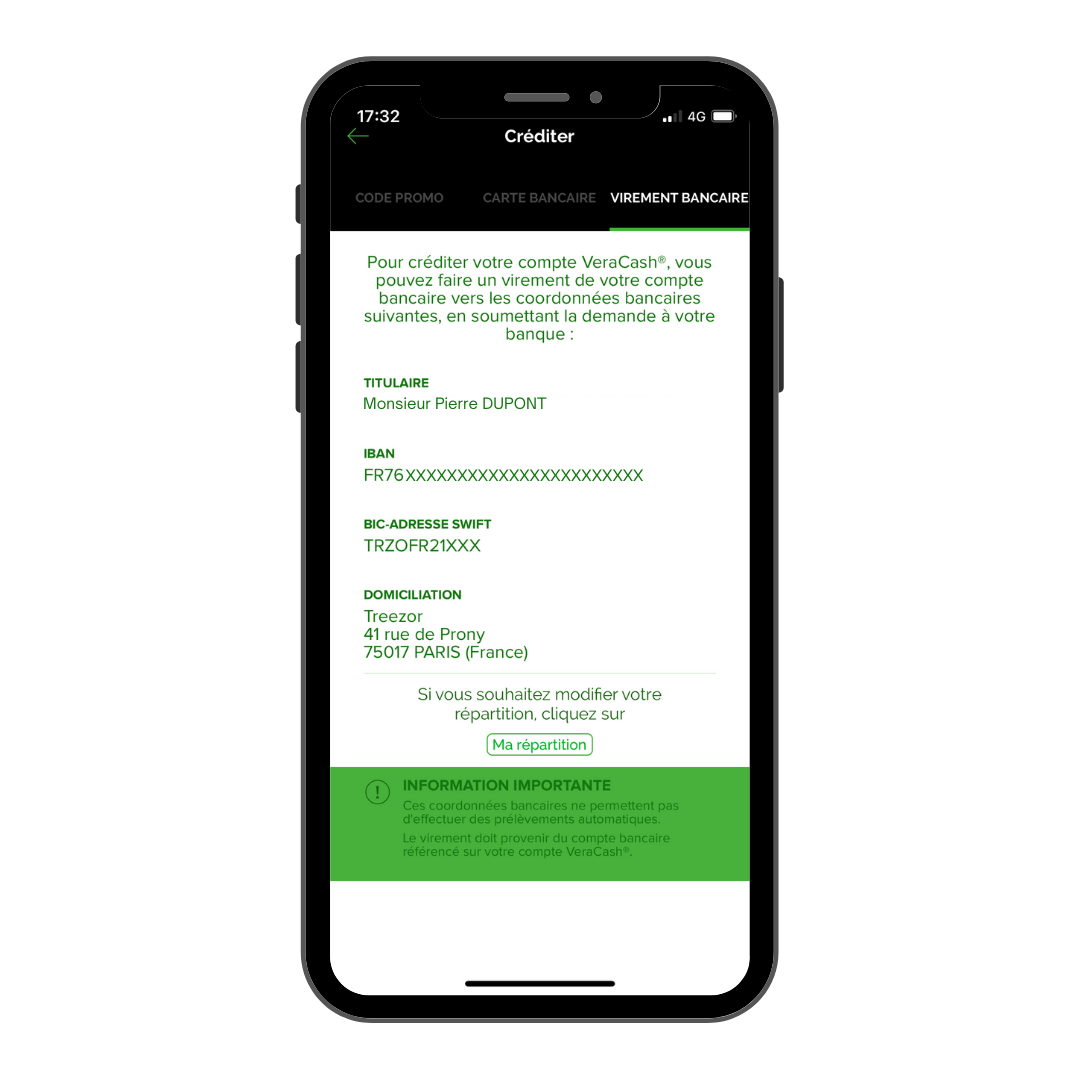

- créditer votre compte VeraCash® par virement depuis votre compte bancaire ;

- accepter des fonds de tiers comme la domiciliation du salaire.

Vous pouvez ainsi faire des virements depuis 3 comptes bancaires à votre nom vers votre compte VeraCash® en important vos RIB dans votre Espace Membre. Vous pouvez aussi demander à recevoir votre salaire ou des prestations sociales (CAF, Pôle Emploi, CPAM) sur votre compte VeraCash®.

En revanche, il n’est pour l’instant pas possible d’utiliser votre IBAN VeraCash® pour mettre en place des prélèvements automatiques.

Fraude à l’IBAN : comment l’éviter ?

Est-ce risqué de donner son IBAN ?

Non, même s’il convient toujours de rester vigilant. Un IBAN n’est pas confidentiel et le communiquer via le RIB est fréquent dans de nombreuses situations. Il est d’ailleurs obligatoire de le donner pour recevoir de l’argent. Dans le cas d’un prélèvement sur votre compte, vous devez en plus fournir une autorisation écrite et signée, dématérialisée ou au format papier. Le risque de fraude à l’IBAN existe seulement si un individu mal intentionné dispose de données personnelles vous concernant, telles qu’un document d’identité et/ou votre signature. Veillez à ce que la personne ou l’entreprise à qui vous fournissez votre RIB soit digne de confiance, et tout devrait bien se passer !

Comment vérifier si un IBAN est valide ?

Ce sont les banques qui vérifient si un IBAN est au bon format et correctement construit, au moment des transactions. Elles utilisent pour cela la clé de contrôle qui figure après les deux premières lettres du code pays. Si vous devez envoyer de l’argent sur le compte d’un tiers par virement, vous devez là aussi vous assurer que la personne est digne de confiance. Au moment de recopier l’IBAN, prenez votre temps et vérifiez que vous ne faites pas de faute de frappe. N’oubliez pas : vous devez uniquement saisir les caractères, pas les espaces.

Astuce : Internet regorge de solutions automatiques de vérification d’IBAN mais mieux vaut éviter ce type d’outil, sauf s’il est proposé par votre établissement bancaire.