Principaux indicateurs américains (valeurs arrêtées au 30/08/2024)

- Taux d’intérêt de la Réserve fédérale (Fed) : 5.5% inchangé depuis juillet 2023

- 231 000 inscriptions hebdomadaires au chômage, en repli ↘︎

- Inflation américaine : 2,9% en baisse

- Confiance des consommateurs US (indice Michigan) : 67,9 en hausse ↗︎

- Valeur du Dow Jones : 41458 (valeur du 02/09/24) ↗︎

- Valeur du S&P 500 : 5636 (valeur du 02/09/24) ↗︎

Principaux indicateurs européens (valeurs arrêtées au 30/08/2024)

- Taux d’intérêt de la Banque centrale européenne (BCE) : 4,25 % inchangé

- Taux d’inflation moyen pour la zone euro : 2,2 % en baisse

- Taux de chômage pour la zone euro : 6,4 % stable

- Confiance des consommateurs et des entreprises zone euro : -13,5 en hausse

- Production industrielle de la zone euro : -3,9 % en baisse ↘︎

- EUR/USD : 1,107 en très nette progression ↗︎

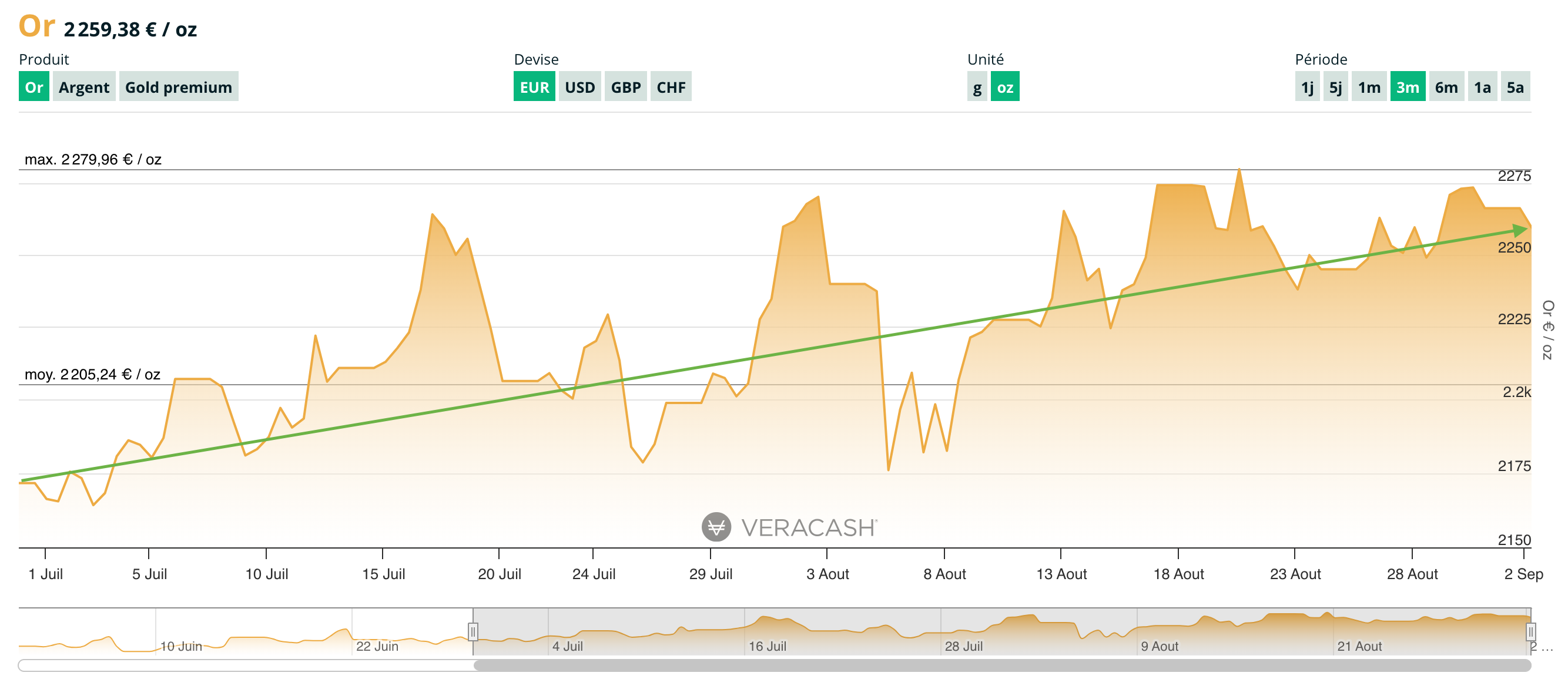

Évolution du prix de l’or

Le moins que l’on puisse dire, c’est que l’été fut amplement profitable à l’or. Entre le 1er juillet et le 1er septembre 2024, l’once d’or a gagné 171 dollars, soit une progression de quasiment 7.5% en 2 mois ! Mieux encore, l’or a profité de la période estivale pour battre de nouveaux records, à 2531,70 USD le 20 août 2024, affichant ainsi une performance de quasiment 23% depuis le début de l’année.

Une belle performance, là où le CAC 40 (mais les autres places boursières n’ont pas forcément fait beaucoup mieux) arrive péniblement à repasser en positif par rapport au mois de janvier, avec 4% de progression et un premier semestre marqué par énormément d’incertitudes à la fois politiques, économiques et même stratégiques.

Le mois de septembre annonce donc une rentrée compliquée pour l’économie, et pas seulement en France. Si les Français peuvent se réjouir d’une inflation redescendue sous les 2% pour la première fois depuis très longtemps (pour être exact, on parle surtout de l’indice des prix à la consommation) les défis qui nous attendent d’ici la fin de l’année restent encore très importants.

Des incertitudes qui fragilisent le dollar

Certes, les prix de l’énergie se sont enfin calmés (+0.5% en un an seulement, contre +7% au cours des 12 mois précédents), mais les causes qui furent à l’origine de la flambée de 2022 sont toujours bien présentes. En effet, la guerre en Ukraine, puisque c’est de cela dont il s’agit principalement, continue de s’enliser en cristallisant à la fois les inquiétudes sur la stabilité du monde et les antagonismes qui débordent maintenant largement sur les milieux financiers. Portés par la Chine et la Russie, la grogne des BRICS (qui ont été rejoints par une quarantaine de pays mineurs) semble effectivement se durcir. Et même si on reste loin d’une crise remettant en question le système monétaire actuel, le dollar en ressort de plus en plus fragilisé.

Si on ajoute la crise politique actuelle aux États-Unis, avec Joe Biden qui apparaît désormais clairement dans l’incapacité de remplir son mandat sans un soutien permanent de ses conseillers, et les élections présidentielles qui arrivent dans un peu plus de deux mois avec Donald Trump de nouveau candidat ET favori, le billet vert a du mal à conserver la confiance des investisseurs. Aujourd’hui confortablement installé entre 1,10 et 1,12 dollar, l’euro semble avoir définitivement remonté la pente qui l’avait vu descendre en dessous de la parité il y a tout juste deux ans.

Des taux d’intérêt toujours trop élevés

Mais d’autres sources d’inquiétudes minent l’économie mondiale. Par exemple, la Fed se réjouit du ralentissement économique américain que sa politique de taux élevés a enfin réussi à provoquer. Mais si le risque inflationniste est ainsi théoriquement écarté, la machine économique est quant à elle désormais enrayée. Avec la situation chinoise qui n’est guère meilleure, ce sont donc les deux premières économies mondiales qui connaissent actuellement un ralentissement très net susceptible d’influer sur toute la croissance mondiale.

D’un autre côté, même si des baisses de taux sont annoncées du bout des lèvres de part et d’autre de l’Atlantique Nord, aucun calendrier n’a encore été présenté officiellement. Et les taux des banques centrales, qu’il s’agisse de la Réserve fédérale américaine ou de la BCE, sont aujourd’hui encore très hauts, au même niveau qu’au plus fort de la crise inflationniste de 2022-2023. Les investissements en pâtissent forcément et cette situation consolide la position des valeurs refuges comme l’or.

Des épargnants de plus en plus attirés par l’or physique

Enfin, la réactivation des tensions au Moyen-Orient et la montée des populismes dans un certain nombre de pays (dont la France), associées aux risques d’instabilité politique majeure, renforcent l’incertitude des épargnants. Les Chinois, récemment affectés par l’effondrement de leur marché immobilier, se sont donc plus massivement tournés vers l’or.

Mais c’est aussi le cas dans plusieurs pays européens, comme en Allemagne où, selon le World Gold Council, les achats d’or physique, c’est-à-dire les pièces et les lingots, ont enregistré une hausse de 10 % en 2024 par rapport à 2023. En France, cette demande a également augmenté de 8% sur la même période.