Parmi les sanctions économiques infligées par l’Europe et les Etats-Unis à la Russie, il y a l’exclusion du réseau interbancaire SWIFT (Society for Worldwide Interbank Financial Telecommunication). Quelques jours après le début de l’opération militaire en Ukraine, les Russes ne pouvaient plus échanger d’argent avec l’étranger. Dans la foulée, les grands réseaux de paiement comme Mastercard ou Visa ont, eux aussi, coupé leurs services en Russie.

Quelles différences entre SWIFT et SEPA ?

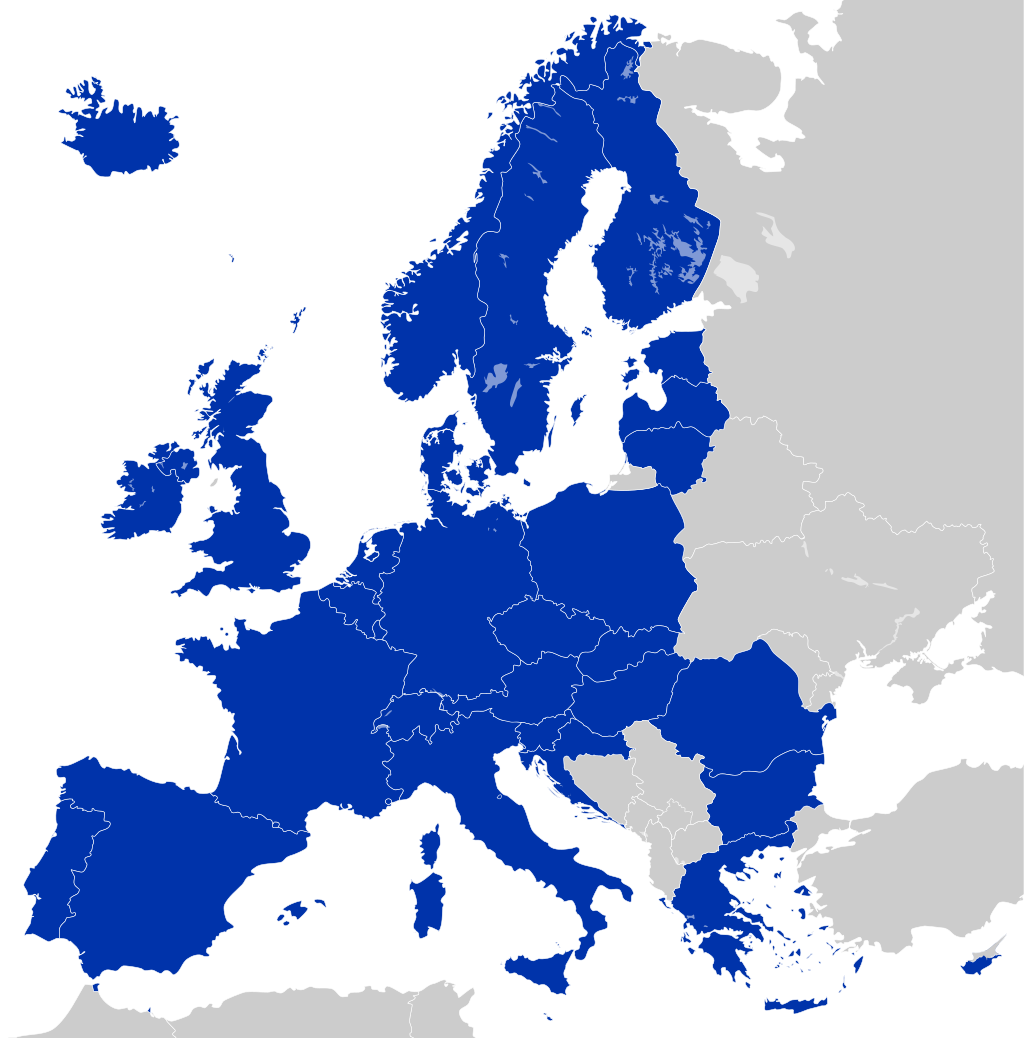

Le réseau SWIFT est le plus ancien et le plus important. Il permet des échanges d’argent entre des banques de 200 pays et dans toutes les devises. Le SEPA a été créé en 2002. Il se limite aux échanges en euros. Au départ seuls les pays de l’Union européenne étaient membres, aujourd’hui, 36 pays sont concernés. Hors Union Européenne, on compte la Suisse, Monaco, Andorre et San Marin par exemple. A noter que des pays comme le Montenegro qui utilisent l’euro comme monnaie ne sont pas membres de SEPA.

Les grands réseaux de paiement débranchent la Russie

En revanche, les trois grands réseaux de paiement ont immédiatement coupé leurs flux vers et depuis la Russie. Ainsi, les cartes Mastercard (mais aussi Visa et American Express) ne fonctionnent plus pour les distributeurs de billets dans tout le pays, mais aussi pour le paiement chez les commerçants. Les citoyens russes qui vivent à l’étranger, rencontrent les mêmes difficultés. Leurs cartes de paiement émises via des banques de Russie ne sont plus opérationnelles. Impossible de payer ou de retirer des espèces avec ces cartes sur toute la planète.

Mastercard en Russie : une vieille histoire

Dans un communiqué daté du 5 mars 2022, l’entreprise américaine dont le siège est à Purchase dans l’Etat de New-York explique qu’elle a longuement interrogé ses clients, partenaires et collaborateurs avant d’appliquer les réglementations internationales. Comme le précise Mastercard :

« Nous ne prenons pas cette décision à la légère. Mastercard opère en Russie depuis plus de 25 ans. Nous avons près de 200 collègues là-bas (…) Alors que nous prenons ces mesures, nous continuerons à nous concentrer sur leur sécurité et leur bien-être, notamment en continuant à leur verser leur salaire et leurs avantages. Lorsque cela sera approprié, et si la loi l’autorise, nous mettrons leur passion et leur créativité au service de la restauration des opérations. »

Union Pay en solution de remplacement ?

Le réseau de paiement chinois pourrait remplacer les trois majors américains même s’il n’a pas le même réseau que Visa et Mastercard. Pour prendre l’exemple de Mastercard : avec plus de 2 milliards de cartes de paiement, c’est bien le 3ème réseau derrière Visa et Union Pay qui en compte 7,5 milliards. En revanche, les cartes Mastercard (et autres marques) sont acceptées dans 70 millions points de vente ou DAB dans le monde, c’est-à-dire autant que les cartes Visa. Et là, les Chinois sont en retard par rapport aux Américains.

Comparatif Union pay / Mastercard : le cas de la France

Si on regarde la France, Union Pay, la carte de paiement préférée des touristes chinois est acceptée selon le site en français par 250 000 commerçants et 80 % des DAB. Pour une carte Mastercard, on ne se pose plus la question de savoir si elle permet de retirer des espèces ou de payer un achat. C’est quasiment du 100 % à partir du moment où le paiement par carte est accepté.

Astuce : Pour connaître les lieux où les cartes Mastercard sont acceptées, rendez-vous sur ce moteur de localisation des distributeurs de billets. Il faut savoir que Mastercard est moins présent au Japon, dans certains pays d’Afrique mais aussi en Amérique du Sud.

Se connecter au système interbancaire chinois

Les autorités russes s’attendaient depuis 2014 à la déconnection de SWIFT. En fait, la menace avait été proférée au moment du conflit au Donbass. La Russie a donc développé son propre réseau interbancaire. Mais pour envoyer des flux dans le réseau chinois, il faut sans doute un peu plus de temps.

Comment éviter les cartes de paiement ?

On imagine les difficultés des consommateurs Russes. Du jour au lendemain, aucune carte de paiement fonctionne dans le pays. Depuis le COVID, avec le paiement sans contact, on achète carrément sa baguette de pain en passant sa carte devant le terminal de paiement de son boulanger. On vit quasiment sans cash et donc pratiquement à 100 % avec des cartes bancaires.

Par les virements SWIFT ou SEPA

Pour éviter le passage par l’option carte de paiement, il y a tout d’abord la possibilité d’émettre des virements par les réseaux d’échanges interbancaires. Dans le cas de la Russie, un réseau interne au pays avait été développé (comme SEPA en Europe). Il fonctionne encore donc on peut effectuer des virements à l’intérieur des frontières du pays présidé par Vladimir Poutine. En revanche, vers ou depuis l’étranger, c’est impossible.

Impact pour les utilisateurs de VeraCash®

Dans les faits il y a très peu de virement émis vers et depuis des comptes russes donc l’impact pour nos clients est faible. Et il est peu probable que l’un des pays de l’Union Européenne, dont ceux où VeraCash® opèrent, soient coupés du réseau SWIFT et de SEPA.

Transferts d’argent entre particuliers (ou entreprises)

L’autre méthode consiste à échanger des actifs d’un compte « non bancaire ». Les service les plus connus sans doute Western Union et Paypal. Ils pemettent d’envoyer des sommes qui peuvent être récupérées dans un guichet local de Western Union ou sur son compte en banque pour Paypal. C’est aussi la solution proposée par VeraCash® via son application mobile. Deux détenteurs d’un compte VeraCash® peuvent échanger des valeurs en un clic. Un moyen pratique de transférer des montants (qui ne sont pas des monnaies) qui correspondent à des grammes d’or ou d’argent. Nous vous le rappellons, les métaux précieux conservent leur valeur notamment en cas d’inflation à la différence des monnaies. Donc la capacité d’achat reste intacte.

Posséder de l’or ou de l’argent physique chez soi

Dans certains cas extrêmes, par exemple des pays qui connaissent des troubles économiques importants, une hyperinflation (Venezuela) ou la guerre, posséder un peu d’or physique chez soi peut avoir du sens pour servir de “monnaie”. Évidemment, il faut que la valeur intrinsèque permette un échange, une pièce d’or d’1 gramme ou 1 once d’argent par exemple, car ce serait impossible avec un lingot.

VeraCash® permet ponctuellement de convertir l’or physique détenu sur le compte pour le recevoir chez soi. Bien sûr, il faut tenir des comptes des risques de la conservation d’or à domicile.