L’année 2024 va connaître une flambée des frais facturés par certaines banques. Tenue de compte, frais d’incidents… Les augmentations annoncées sont importantes. La plus grande difficulté est d’arriver à connaître l’ampleur exacte des hausses mais aussi les éléments facturés par sa propre banque. Parce que tout le monde, selon les banques, n’est pas logé à la même enseigne. Alors qu’il serait si simple et si vertueux d’être transparent !

Des lois pour limiter certains frais bancaires

La lutte contre la jungle des frais facturés par les banques à leurs clients n’est pas nouvelle. Le législateur a voté plusieurs lois pour éviter les abus, notamment contre les personnes les plus fragiles.

D’autant qu’avec la réduction de la distribution des crédits, les banques doivent trouver d’autres moyens de maintenir leurs profits. Pour cela, il y a les frais… qui vont repartir à la hausse en 2024 selon l’enquête de l’association de consommateurs CLCV.

Les prix des découverts

Quand vous êtes à découvert, il faut d’abord reconnaître que vous avez utilisé de l’argent que vous n’avez pas. Si vous n’avez pas négocié en amont une autorisation d’aller en dessous de zéro avec votre compte en banque, il est normal que le banquier vous fasse payer ce « service ». Encore faut-il que cela reste raisonnable.

Les agios

Quand cela arrive, vous vous retrouvez généralement avec un certain nombre de frais : les agios, tout d’abord, qui sont les intérêts du prêt non consenti que votre banque vous accorde. Le taux de ces agios est à la discrétion de chaque agence mais il ne peut pas être supérieur au taux d’usure. Alors les banques ont trouvé une parade pour contourner cette limite et gagner plus d’argent sur les difficultés de leurs clients.

Les commissions d’intervention

Cela correspond au temps passé par les employés de la banque pour couvrir le découvert. C’est-à-dire qu’à chaque demande de paiement qui se présente sur votre compte « en-dessous de 0 », il faut couvrir cette dette. Pour cela, une commission d’intervention est facturée. Avant la loi de 2008, c’était open bar pour les banques. À chaque prélèvement, chaque chèque, chaque paiement de carte bancaire, le banquier facturait selon sa propre politique tarifaire. Les montants pouvaient être très importants. La loi limite aujourd’hui ces commissions à 8 euros par intervention avec un maximum de 80 euros par mois. Pour les publics en difficultés, cette limite est fixée à 20 euros. Même si les associations de consommateurs déplorent la non-application de ses mesures par les banques.

Pourtant, il est bien loin le temps où le guichetier devait se rendre au coffre pour aller chercher des espèces sonnantes et trébuchantes pour payer les créanciers. Aujourd’hui, les jeux d’écritures informatiques ont fortement réduit les coûts.

Le coût du rejet de paiement

Ces frais sont les plus injustes pour une personne en difficulté financière. La banque peut décider qu’elle ne couvre pas les dépenses de son client. Elle en a le droit bien évidemment. Le rejet d’un paiement (donc d’un chèque, d’un virement qui se présente sur le compte) est alors qualifié d’incident. Et là, c’est cher, très cher :

- 20 euros pour le rejet d’un paiement numérique (virement, carte bancaire) ;

- 30 euros pour un chèque d’un montant inférieur ou égal à 50 euros ;

- 50 euros pour une somme supérieure à 50 euros.

Un rappel au passage : faire un chèque sans provision, c’est illégal !

Les frais de bon fonctionnement d’un compte !

Là, il ne s’agit plus de dysfonctionnement mais bien de l’usage normal d’un compte en banque. Et pour cela, c’est la libre concurrence qui joue. Chaque banque peut établir les prix qu’elle souhaite. Pour le régulateur, c’est au consommateur de faire ses choix.

Les frais de tenue de compte

Il faut tout d’abord arriver à les repérer. Souvent, ils sont présentés sous forme de convention dans laquelle vous allez avoir pêle-mêle une carte bancaire « premium », une assurance vol, peut-être une petite autorisation de découvert, etc. Si vous trouvez les prix élevés, à plus forte raison si vous n’avez pas besoin de tous ces services, il est probable que la réponse soit : impossible de détricoter le forfait. C’est tout ou tout !

Les frais d’utilisation du compte

Vous avez de l’argent, vous souhaiter le dépenser. Votre banquier vous y encourage. Mais attention à ne pas faire des dingueries !

Paiement hors zone euro

Pour un paiement en dehors de la zone euro, comme en Angleterre, via Internet : vous subirez les frais de change (euros/livre sterling) et des frais de paiement dans une destination exotique. Sur de petites sommes, souvent il y a un minimum forfaitaire. Et là, ça pique !

Retrait d’argent dans des DAB concurrents

Méfiez-vous, si vous avez l’outrecuidance de retirer quelques billets dans un distributeur qui n’appartient pas au réseau de votre banque. Selon les offres, cela pourrait être payant dès le premier retrait ou après le 3e ou 4e. Ah oui, vous devez aussi connaître parfaitement le réseau de certaines banques : cela vous permettra de savoir si le logo au-dessus du DAB est considéré comme ami ou concurrent.

Les prélèvements SEPA

Souvent utilisé pour les paiements réguliers : les abonnements, les loyers, les impôts, etc. C’est pratique, rassurant pour tout le monde. Eh bien, certaines banques facturent l’émission de ce document.

Les cartes bancaires

Selon le service rendu : débit immédiat, différé mais aussi international ou national, plafond de dépenses ou de retrait, une carte bancaire est facturée plus ou moins cher. Là aussi, il faut vraiment vérifier et comparer les tarifs.

Les assurances sur les moyens de paiement

Les banques vous proposent cette assurance pour couvrir une éventuelle escroquerie sur Internet ou un piratage de votre carte bancaire. Même si, normalement, votre banque est tenue de vous rembourser, notamment si vous avez porté plainte. Il existe de plus la procédure de retrofacturation, mais attention : certains établissements bancaires imposent le paiement d’un service (ou d’une assurance) pour en bénéficier.

S’en sortir dans la jungle des frais bancaires

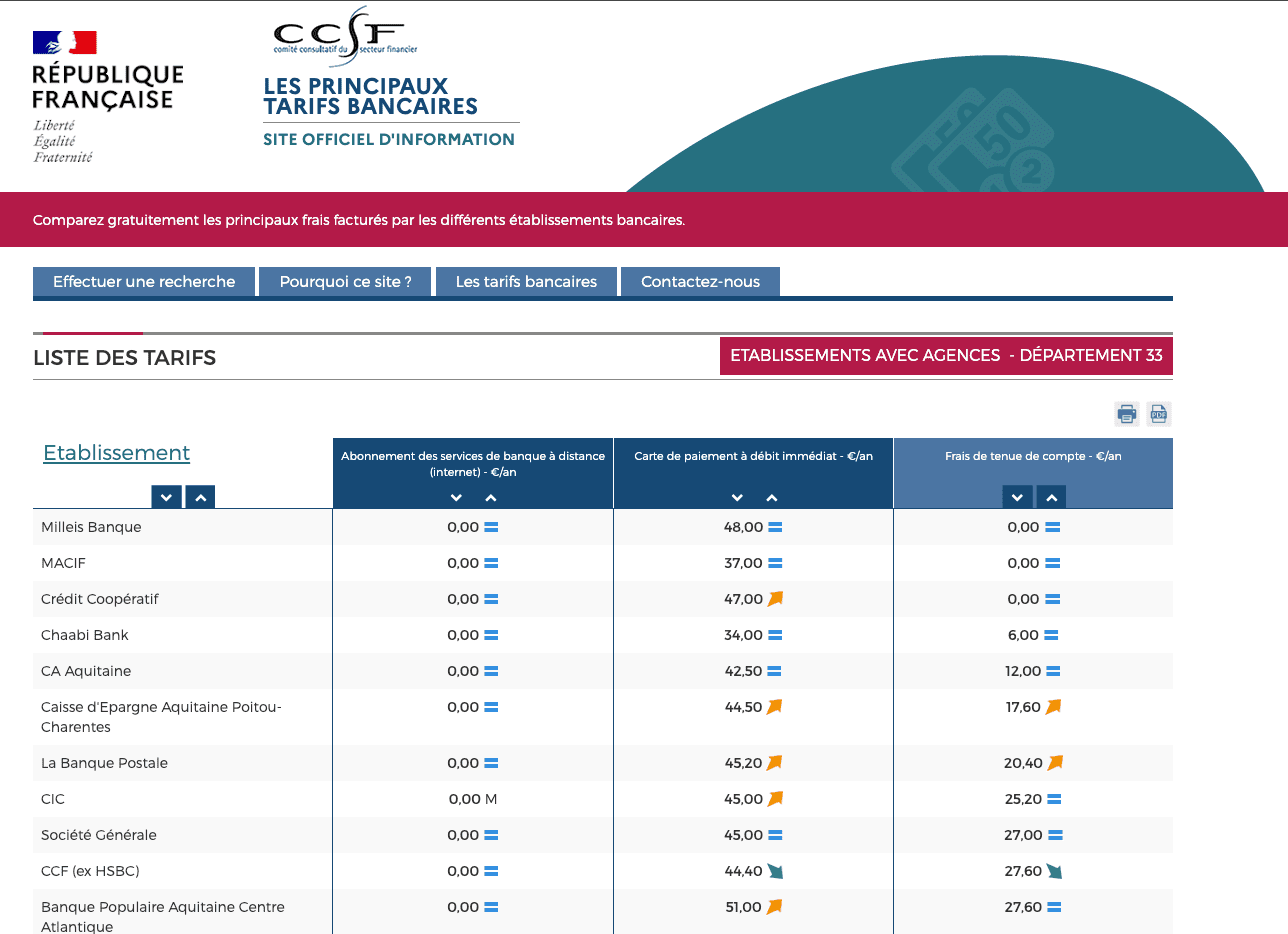

Une source gouvernementale pour connaître les frais bancaires

Comment s’y retrouver dans cette jungle ? Encore méconnue, cette base de données mise en place par le gouvernement est une mine d’or pour toute personne qui souhaite comparer les frais des différentes banques. La plateforme ressemble à ces sites qui proposent de trouver l’essence la moins chère autour de chez soi. Elle permet de comparer, dans son département, les différentes offres sur 6 services habituellement facturés par les banques. À noter qu’il vous reste toujours une marge de négociation avec votre banquier, surtout si vous tenez bien vos comptes.

Choisir une offre où les frais sont transparents !

Voici la solution ultime : l’accès facile à la tarification des frais. Cela devrait être le cas de tout le monde, mais nous avons tous été confrontés aux tarifs disponibles sur un espace en ligne. Vous voyez l’idée : un document rédigé en taille de caractère 8 (la patte de mouche de la typo), avec de nombreuses exceptions et des tableaux plus touffus qu’une forêt de Sologne.

Des tarifs accessibles, clairs et précis

C’est le choix de VeraCash qui propose l’ensemble de ses tarifs de gestion de son compte et de la carte de paiement. Ils peuvent être consultés en permanence. On y trouve tous les prix des frais, y compris ceux qui sont à 0 euro ! Et, sait-on jamais, les frais de succession sont également indiqués. Là aussi, quand ça arrive, on peut être très désagréablement surpris par la facture de la banque pour « fermer et transférer le compte » d’un client défunt.

Ce qu’il faut retenir

- Les frais de découverts non autorisés et d’incidents de paiement sont normalement limités par la loi de 2008. En pratique, ce n’est pas toujours le cas.

- Les banques facturent de nombreux frais sur le fonctionnement normal d’un compte : frais de tenue de compte, assurances, coûts pour certains prélèvements, virements ou débits de carte bancaire.

- C’est au consommateur de connaître les frais bancaires et de choisir en conscience sa banque.

- La transparence des tarifs de gestion d’un compte devrait être la base pour n’importe quel établissement financier.