Dans un contexte économique où les taux d’intérêt connaissent des fluctuations importantes et où l’inflation grignote plus que jamais le pouvoir d’achat, le taux d’usure revient souvent dans l’actualité. Mais que se cache-t-il vraiment derrière ce terme, assez ancien et souvent perçu comme technique, voire peu accessible ?

Sommaire

- Qu’est-ce que le taux d’usure ?

- Des origines moyenâgeuses et morales.

- Le taux d’usure : une protection pour les emprunteurs.

- Quand le taux d’usure devient un frein pour l’accès au crédit.

- Taux d’usure et immobilier : un cas particulier de “double-peine”.

- Quelques solutions pour adapter le taux d’usure à la situation actuelle.

Qu’est-ce que le taux d’usure ?

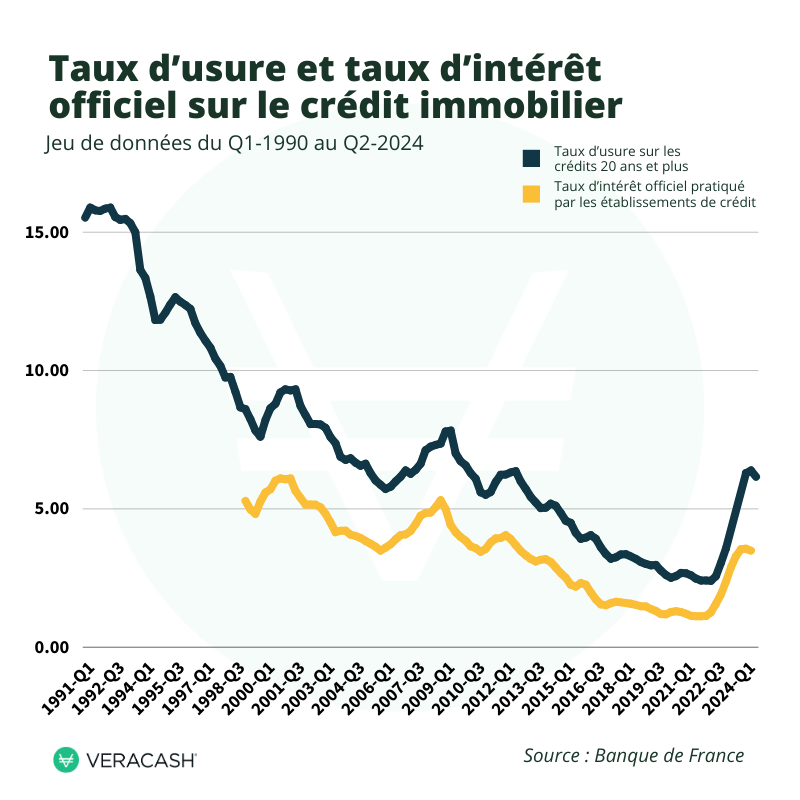

Le taux d’usure représente le taux d’intérêt maximal légal que les établissements de crédit peuvent appliquer lors de la souscription d’un prêt. Ce seuil, fixé trimestriellement par la Banque de France, a pour but de protéger les emprunteurs contre des conditions de prêt abusives ou trop coûteuses. Il est calculé sur la base des taux effectifs moyens pratiqués par les banques au cours du trimestre précédent, majorés d’un tiers.

Par exemple, si le taux effectif moyen pour un type de crédit est de 2%, le taux d’usure sera fixé à environ 2,67%. Cela signifie qu’aucun établissement financier ne peut prêter à un taux supérieur à ce plafond, sous peine de sanctions légales.

C’est dans cette perspective que le terme « taux d’usure » a été utilisé pour désigner le taux maximal au-delà duquel les intérêts pratiqués par les prêteurs sont considérés comme usuraires, c’est-à-dire excessifs et illégaux. La législation moderne a donc conservé ce terme pour encadrer légalement les taux d’intérêt applicables aux prêts, garantissant ainsi une protection contre les pratiques de prêt abusives et assurant un équilibre entre les droits des prêteurs et la protection des emprunteurs.

Le taux d’usure : une protection pour les emprunteurs

Pour en revenir à notre époque, le principal objectif du taux d’usure est de protéger les consommateurs, en particulier les plus vulnérables, des abus potentiels des institutions financières. En plafonnant les taux d’intérêt, la législation cherche à éviter que des ménages se retrouvent pris au piège de crédits à des conditions exorbitantes, notamment en période de tension sur les taux.

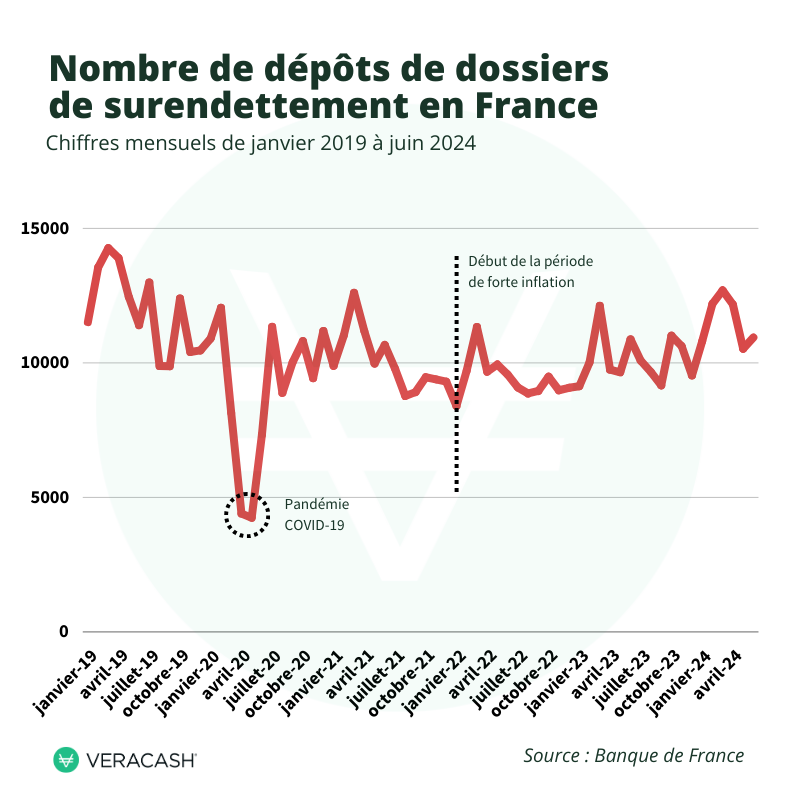

- Prévention du surendettement : En empêchant les prêts à des taux excessifs, la fixation officielle du taux d’usure contribue à réduire le risque de surendettement des ménages, un phénomène qui peut avoir des conséquences désastreuses sur les finances personnelles et la stabilité économique globale. En 2024, bien que le nombre de ménages surendettés connaisse une baisse constante depuis 2010, la situation du surendettement en France reste une préoccupation majeure. Selon la Banque de France, environ 82 000 dossiers de surendettement ont encore été déposés en 2023, concernant en majorité des femmes et des familles monoparentales, populations parmi les plus vulnérables sur le plan économique.

- Accessibilité du crédit : Pour les emprunteurs, surtout ceux ayant un profil de risque élevé (comme les personnes âgées ou celles avec des revenus modestes), le taux d’usure permet d’accéder au crédit à des conditions raisonnables, sans tomber dans le piège des taux prohibitifs. On doit tout de même noter une certaine amélioration globale de la solvabilité des ménages grâce à des taux d’intérêt tombés historiquement bas durant la dernière décennie. Et même si les taux sont remontés depuis quelque temps, ils sont toujours à des niveaux particulièrement contenus qui ne menacent pas franchement les ménages, même modestes. Le taux d’usure n’en est alors que plus bas.

Quand le taux d’usure devient un frein pour l’accès au crédit

Et justement, si le taux d’usure a bien pour vocation de protéger les emprunteurs, il peut aussi paradoxalement devenir un obstacle à l’accès au crédit, notamment lorsqu’il est trop bas.

En France, on se base sur le taux annuel effectif global (TAEG), c’est-à-dire le coût global du crédit tout compris, ce qui inclut notamment les frais de dossier et les assurances. Or, sous la pression des banques — qui proposent aujourd’hui bien souvent des assurances dans le cadre d’une diversification de leurs revenus après les différentes crises bancaires de ces dernières années qui les ont menées près du gouffre — les garanties obligatoires font fréquemment exploser la facture au point parfois que le TAEG dépasse le taux d’usure.

Le crédit est alors automatiquement refusé.

Mais le taux d’usure peut également devenir un frein en période de hausse rapide des taux directeurs, comme c’est le cas depuis 2022 avec la lutte contre l’inflation. Face à des banques qui ont brusquement commencé à réajuster leurs conditions à la hausse d’un mois sur l’autre (voire d’une semaine à l’autre, parfois !) pour suivre l’évolution des taux de banque centrale, le taux d’usure officiel (qui n’est recalculé que par trimestre) s’est régulièrement retrouvé dépassé. Certains emprunteurs se sont alors vu refuser des crédits, non pas parce qu’ils étaient insolvables, mais parce que les banques ne pouvaient plus accorder de prêts à des taux conformes aux plafonds légaux.

Un autre effet pervers, lui aussi en grande partie lié aux assurances emprunteurs, a conduit à l’exclusion pure et simple de certains profils, notamment ceux jugés les plus à risques. Les personnes âgées ou celles ayant un taux d’endettement élevé (même avec un reste à vivre très confortable) sont ainsi particulièrement touchées. Dans ce cas, le taux d’usure est considéré comme trop juste pour les banques, qui préfèrent alors ne pas prêter plutôt que de s’exposer à ce qu’elles considèrent comme un risque trop important pour une rémunération plafonnée.

Taux d’usure et immobilier : un cas particulier de “double-peine”

Avec un recours au crédit dans 80 à 90% des cas, le secteur immobilier est particulièrement sensible au taux d’usure. D’autant plus lorsque, s’ajoutant à la remontée des taux d’intérêt (et des assurances !), l’augmentation des coûts de construction ainsi que la flambée des prix de l’ancien viennent empêcher davantage de ménages d’accéder à la propriété.

Car les prix de l’immobilier montent. Trop haut et trop vite, le plus souvent. D’abord parce que le parc résidentiel vacant est systématiquement insuffisant face à la demande. Ensuite parce que de plus en plus de normes environnementales et énergétiques se sont imposées aux vendeurs qui ont dû répercuter les coûts de mise en conformité dans le prix de leurs biens. Et enfin parce que les pénuries de matériaux nées de la crise sanitaire, puis de la guerre en Ukraine, ont considérablement alourdi le coût de la construction elle-même depuis maintenant quasiment 4 ans.

Par conséquent, avec des taux de crédit qui restent malgré tout particulièrement bas quand on les compare à ce qu’ils étaient il y a 10 ou 20 ans, les banques se retrouvent de plus en plus souvent dans l’incapacité de prêter les sommes nécessaires à l’achat d’un bien. Sauf par exemple à devoir allonger la durée de crédit, et donc le taux… au risque d’atteindre très vite le taux d’usure.

Ce type de blocage influe directement sur le marché immobilier car il ralentit les transactions et augmente du même coup la tension sur les prix. Les primo-accédants sont d’ailleurs les plus affectés, car ils se retrouvent exclus du marché, non seulement en raison de la hausse des prix de l’immobilier, mais aussi de celle des coûts de financement.

Quelques solutions pour adapter le taux d’usure à la situation actuelle

Face aux critiques croissantes, plusieurs solutions ont été envisagées pour mieux adapter le taux d’usure aux réalités économiques actuelles.

Une révision plus fréquente du taux d’usure

Une des propositions consiste à institutionnaliser la révision du taux d’usure sur une base mensuelle plutôt que trimestrielle, afin de suivre de plus près les fluctuations des taux d’intérêt. Cela permettrait de réduire les blocages de crédits, notamment en période de forte volatilité. Ce fut le cas entre février et décembre 2023, mais depuis le 1er janvier 2024, la Banque de France procède à nouveau à une révision trimestrielle des taux d’usure.

Flexibilité réglementaire en période de crise

La crise actuelle a amené les autorités financières à assouplir les mesures relatives à l’octroi de crédits immobiliers, notamment en permettant un allongement des maturités, une hausse des taux d’effort et une baisse des taux d’apport pour les emprunteurs. Jusqu’à 20% des dossiers de prêt immobilier pourront même déroger aux limites imposées par le législateur, selon certains profils d’acquéreurs (les moins risqués). En revanche, rien de clair ne semble avoir été prévu pour permettre un éventuel dépassement du taux d’usure sur certains dossiers (sous contrôle strict des autorités, bien sûr), afin de fluidifier le marché du crédit.

Différenciation selon le profil de l’emprunteur

Les propositions évoquées précédemment impliquent que l’on différencie les profils d’emprunteurs (ce que l’on fait déjà en réservant par exemple certains dispositifs aux primo-accédants), mais cette fois pour le taux d’usure. Par exemple, un taux d’usure plus élevé pourrait être appliqué pour des profils jugés plus risqués au niveau assurantiel par exemple (emprunteurs âgés), permettant ainsi de ne pas les exclure du crédit lorsqu’ils disposent par ailleurs d’une bonne solvabilité, tout en maintenant une protection contre les abus.

Pour aller plus loin sur le sujet

Des origines moyenâgeuses et morales

Pour ceux qui sont un peu curieux d’histoire, rappelons que le mot « usure » vient du latin « usura », qui signifie « usage » ou « intérêt », et faisait référence aux intérêts perçus en contrepartie de l’usage d’un capital prêté. Au fil du temps, ce terme a pris une connotation négative, désignant des taux d’intérêt jugés trop élevés, voire abusifs.

Dès le Moyen Âge, la pratique de l’usure était en effet souvent associée à l’idée de profiter abusivement de la situation de besoin d’une personne en lui imposant des taux d’intérêt exorbitants. Cette pratique était moralement condamnée, notamment par l’Église, qui voyait dans l’usure une forme d’exploitation immorale de son prochain. Un péché contraire à la charité chrétienne et qui était assimilée à l’avidité ou à la cupidité, des vices condamnés dans la Bible. Leurs auteurs se voyaient d’ailleurs souvent marginalisés socialement, ils pouvaient être exclus de la communauté chrétienne, voire excommuniés — ce qui avait des conséquences graves dans une société où la religion structurait la vie sociale et politique —, privés de sépulture chrétienne une fois passés de vie à trépas et on pouvait aller jusqu’à confisquer leurs biens au profit d’œuvres charitables, en guise de pénitence posthume.

Et il ne fallait pas s’attendre à être mieux traités par la société civile. Dans de nombreux pays européens, des lois civiles interdisaient l’usure. Les sanctions pouvaient aller de l’amende à la confiscation des biens, voire à l’emprisonnement. En Angleterre, sous le règne d’Édouard Ier, la loi contre l’usure de 1275 imposait ainsi des sanctions sévères contre ceux qui pratiquaient des taux d’intérêt jugés excessifs. Dans certains cas extrêmes, la pratique de l’usure pouvait même conduire à des peines corporelles, voire à la peine de mort. Par exemple, dans certaines villes italiennes, les usuriers pouvaient être condamnés à la pendaison. Et au sein de la communauté juive, qui était souvent accusée de pratiquer l’usure, les risques de persécution étaient encore plus grands, conduisant parfois à des expulsions massives, comme ce fut le cas en Angleterre en 1290.

Ce qu’il faut retenir :

- Le taux d’usure représente le taux d’intérêt maximal légal que les établissements de crédit peuvent appliquer lors de la souscription d’un prêt.

- C’est une protection contre les pratiques de prêt abusives.

- Aujourd’hui, l’application d’un taux d’usure vise à prévenir le surendettement des ménages les plus fragiles.

- Pourtant, cette mesure devient fréquemment un frein à l’emprunt, en raison des frais annexes et des assurances qui viennent grossir le taux annuel effectif global (TAEG) jusqu’à atteindre parfois le taux d’usure, amenant alors les banques à refuser le crédit.

- L’immobilier est particulièrement touché, avec 80 à 90% des transactions qui passent par l’emprunt, sans compter l’augmentation des prix et des coûts de construction qui viennent limiter encore davantage l’accession à la propriété.

- Face aux critiques croissantes, les autorités cherchent à adapter le taux d’usure aux réalités économiques actuelles, notamment par une plus grande flexibilité dans son calcul et son application.